Форма баланса скачать бланк. Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах. Отчет о целевом использовании средств

При ведении бухгалтерского учета, хозяйствующий субъект должен составлять на определенные даты обязательные формы отчетности. В их число входит бухгалтерский баланс. Многие государственные и контролирующие органы считают его одним из основных документов. Поэтому, бухгалтер должен точно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это одна из форм, которые входят в пакет бухгалтерской отчетности. По закону, любое юридическое лицо, независимо от того, какая у него организационная форма и выбранный режим налогообложения, должно заполнять эти отчеты и отправлять их в налоговую и органы статистики.

Также такая обязанность возлагается на некоммерческие структуры и адвокатские коллегии.

Баланс и отчет о прибылях и убытках установлены как необязательные только для предпринимателей, а также открытым в России подразделениям иностранных компаний. Но оформлять и передавать эти бланки по собственной инициативе закон им не запрещает.

Внимание! В предыдущие года закон разрешал некоторым субъектам бизнеса не составлять отчетность. Однако сейчас эти послабления отменены. Если субъект отнесен к разряду малых предприятий, то отчетность все равно должна составляться, только делать это можно в упрощенной форме. При этом баланс в данном случае все равно является обязательным, и подавать его в контролирующие органы все равно необходимо.

Сроки сдачи баланса

Правилами установлено, что отчет бухгалтерский баланс форма 1 должна быть отправлена в общем пакете отчетности за предыдущий год до 31 марта того года, который следует за отчетным.

При этом данный срок является обязательным к исполнению как при передаче баланса в налоговую службу, так и для статистики.

При некоторых условиях вместе с бухгалтерской отчетностью в статистику нужно передать аудиторское заключение. Это необходимо сделать в срок 10 дней, но не позже 31 декабря года, который идет за отчетным.

Для некоторых организаций в силу вида выполняемой ими деятельности либо по другим критериям, вменено не только оформлять и подавать отчетность в госорганы, но также и производить ее опубликование. К примеру, фирмы, выполняющие роль туроператоров, должны предоставить в Роструд документы в срок 3 месяца после утверждения отчетности.

Внимание! Закон также определяет отдельные сроки подачи отчетов для организаций, которые зарегистрировались после 30 сентября года. По причине того, что календарный год у таких компаний будет считаться по иному, первый раз подавать отчетность они будут обязаны до 31 марта второго последующего после регистрации года.

Например, ООО «Империя» внесена в ЕГРЮЛ 20 октября 2017 года. Первый раз фирме нужно будет подготовить пакет бухгалтерской отчетности до 31 марта 2019 года.

Как правило, баланс оформляют по итогам работы компании за год. Однако допускается составлять его не только каждый квартал, но и, к примеру, ежемесячно. В этом случае данные документы будут носить наименование промежуточных. Такого рода документация обычно необходима банковским организациям при оценке платежеспособности, собственникам компании и т.д.

Куда предоставляется

Законодательство определяет, что баланс форма 1 и форма 2 отчет о прибылях и убытках, а также другие обязательные формы, входящие в состав бухгалтерской отчетности, должны подаваться:

- Налоговая служба - документы сдаются по месту регистрации фирмы. Если у фирмы есть отдельные подразделения либо филиалы, то они по месту своего расположения отчеты не подают, а общую сводную отчетность сдает лишь материнская компания. Делать это необходимо также по адресу постановки ее на учет.

- Статистика - в настоящий момент предоставление бухгалтерской отчетности в Росстат является строго обязательным. Если это не сделать вовремя, то на организацию, ответственных и должностных лиц будут налагаться штрафные санкции.

- Собственникам, учредителям - это необходимо потому, что любой годовой отчет должен быть сначала утвержден ими.

- Другим контролирующим органам, если положения законодательства устанавливают обязательность этого шага.

Внимание! Также есть организации, которые могут попросить предоставить им отчеты для выполнения каких-либо действий. Например, банковские учреждения при рассмотрении заявки на кредит по балансу оценивают платежеспособность фирмы.

Некоторые крупные компании, при заключении договоров на поставку либо оказание услуг, просят предоставить своих будущих партнеров форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Однако это производится на усмотрение администрации.

С другой стороны, большое количество сервисов предоставляют возможность проверки организаций и предпринимателей по коду ИНН либо ОГРН. Все сведения выбираются из отчетов, поданных ранее.

Способы предоставления

Форма по ОКУД 0710001 может быть отправлена в госорганы следующими способами:

- Лично в руки работнику ФНС либо Статистики;

- При помощи ценного почтового отправления - в письмо должна быть обязательно вложена опись, также оно должно иметь денежную ценность;

- При помощи сети Интернет - у компании должна быть оформлена ЭЦП, а также заключен договор о передаче данных с любым спецоператором. Также подать отчет можно непосредственно через сайт налоговой, но для этого также будет требоваться . Отчет должен быть обязательно отправлен электронно, если в компании работает от 100 человек и выше.

Читайте также:

ТЗВ-МП новая отчетность для малого бизнеса

Бухгалтерский баланс бланк 2018 скачать бесплатно

Скачать бланк бухгалтерского баланса по форме 1 бесплатно в формате Word.

2018 года скачать бесплатно в формате Excel (без кодов строк).

2018 скачать бесплатно с кодами строк в формате Excel.

За 2018 год скачать в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

Заполнение выполняется по следующей схеме. После наименования документа проставляется дата, на которую вносятся данные. Справа в таблице нужно указать фактическую дату заполнения. Это производится в графе «Дата (число, месяц, год)».

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Следом записывается полное название организации, а дальше в таблице - ее . Ниже здесь же в таблице необходимо проставить ИНН фирмы.

Затем нужно проставить название организационной формы, а также форму собственности. В таблицу нужно вписать соответствующие ей коды. Например, если это ООО - то нужно проставить код 65. Частной собственности соответствует значение 16.

В следующей графе необходимо выбрать в каких единицах заносятся денежные суммы в баланс - в тысячах или миллионах рублей. Здесь же в таблицу нужно вписать код ОКЕИ. Последняя строка предназначается для записи адреса организации.

Актив

Внеоборотные активы

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1110

«Нематериальные активы» отражается остаток счета 04 кроме работ по НИОКР за минусом остатка счета 05.

В стр. 1120 «Результаты исследований» отражается остаток по субсчетам счета 04, где учитываются работы НИОКР.

В стр. 1130 «Нематериальные поисковые запросы» отражается остаток счета 08 по субсчету нематериальных расходов на поисковые работы.

В стр.1140 «Материальные поисковые запросы» отражается остаток счета 08 по субсчету материальных расходов на поисковые работы.

В стр. 1150 «Основные средства» отражается остаток счета 01, уменьшенный на остаток счета 02.

В стр. 1160 «Доходные вложения в МЦ» отражается остаток по счету 03 уменьшенный на остаток счета 02, субсчета, относящиеся к амортизации активов, относимых к доходным вложениям.

В стр. 1170 «Финансовые вложения» отражается остаток по счету 58, уменьшенный на остаток по счету 59, а также остаток по счету 73, отражающий процентные займы сроком свыше 12 месяцев.

В стр. 1180 «Отложенные налоговые активы» отражается остаток счета 09. Допускается его уменьшение на остаток счета 77.

В стр. 1190 «Прочие внеоборотные активы» могут быть показаны любые другие показатели, которые относятся к данному разделу, однако не могут быть отнесены ни к одной из указанных строк.

Внимание! В стр. 1100 нужно просуммировать и записать итог по разделу, а именно строки с 1110 по 1190 .

Оборотные активы

В данном разделе отражается информация о краткосрочных активах предприятия.

В данном разделе отражается информация о краткосрочных активах предприятия.

Стр.. 1210 «Запасы» содержит итоговый показатель складывающийся из:

- Остаток по дебету сч. 10, из которого надо вычесть значение остатка по сч. 14, прибавить остаток по сч. 15 скорректированный на сч. 16.

- Дебетовые остатки по счетам учета затрат 20, 21, 23, 29, 44, 46, которые отражают суммы незаконченной продукции.

- Остаток по дебету сч. 41 (за минусом сч. 42) и сч. 43, который показывает стоимость товаров и готовой продукции.

- Сальдо по сч. 45, отражающее отгруженную продукцию покупателям.

Стр. 1220 «НДС» включает в себя сальдо по сч. 19, на котором отражается сумма НДС по приобретенным материальным ценностям, работам и услугам.

В ст. 1230 «Дебиторская задолженность» отражается информация по следующим счетам:

- Остатки по дебету счетов 62, 76, которые отражают краткосрочную дебиторскую задолженность покупателей с учетом показателя сч. 63 «Резервы по долгосрочным долгам»

- Остаток по дебету сч. 60, 76, который фиксирует суммы отправленных авансов поставщикам.

- Дебетовый остаток по субсчету сч. 76 «Расчеты по страхованию».

- Остаток по сч. 73, на котором отражается задолженность персонала компании, за исключением сумм займов, по которым осуществляется начисление займов.

- Часть остатка по сч. 58 «Предоставленные займы», учитывающем займы, по которым не производится начисление процентов.

- Остаток по дебету сч. 68 и 69, который отражает переплату по обязательным платежам в бюджет.

- Дебетовое сальдо по сч. 71. на котором отражаются расчеты по подотчету.

- Сальдо по сч. 75, учитывающем не выплаченную долю вклада в уставный капитал.

Стр. 1240 «Финансовые вложения» предназначена для отражения в ней:

- Сальдо по сч. 58 скорректированного на остаток сч. 59.

- Сальдо по сч. 55 «Депозиты»

- Сальдо по субсчету сч. 73 «Расчеты по займам», в части займов, по которым производится начисление процентов.

Стр. 1250 отражается итоговое значение по всем счета, на которых производится учет денег предприятия - сч. 50, с. 51, сч. 52, сч. 55, сч. 57.

В стр. 1260 «Прочие оборотные активы» остатки по счетам, которые входят в состав имущества, но не были отражены в вышеперечисленных строках.

В стр. 1200 данного отчета нужно сложить и отразить сумму всех значений показателей раздела II c стр. 1210 по 1270.

Внимание! Стр. 1600 «Баланс» отражает валюту баланса, которая определяется путем сложения значений итоговых строк разделов актива: стр. 11300, стр. 1200.

Пассив

Капиталы и резервы

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

В стр. 1310

«Уставный капитал» следует записывать сумму капитала компании, которая указывается в регистрационных документах хозяйствующего субъекта. Она отражается по кредиту сч. 80.

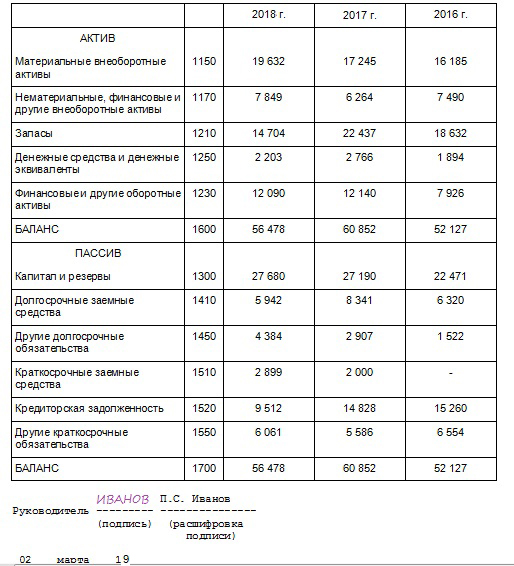

Все юридические лица по закону должны вести бухгалтерский учет, а значит, и сдавать ежегодно финансовую отчетность. Главным документом такого отчета является форма 1 «Бухгалтерский баланс». Скачать бланк (word) и узнать о требованиях к его составлению вы сможете из этой статьи.

В соответствии с требованиями Федерального закона от 06.12.2011 № 402 , все организации обязаны вести учет и формировать по итогам года финансовую (бухгалтерскую) отчетность. В пакет, который по итогам года нужно сдать в Росстат и ФНС, а на протяжении года — предоставлять владельцам организации по их запросу, входит и бухгалтерский баланс. Разберемся, какую форму нужно использовать для его составления, какие особенности имеет этот отчет, а также что такое «актив» и «пассив».

Бухгалтерский баланс (форма 1), бланк 2019

Действующая для отчета за 2019 год форма баланса утверждена приказом Минфина России от 02.07.2010 № 66н . Она не изменялась с момента сдачи отчетности за 2011 год. Вообще, изменения в бухгалтерскую отчетность вносят реже, чем в налоговую, потому что основные требования и показатели бухучета меняются редко. Сдать баланс по итогам года необходимо до 31 марта года, следующего за отчетным.

Бланк пригодится также для составления отчета для учредителей, акционеров или, например, банка при получении кредита.

Использовать его должны не все организации. Для представителей малого бизнеса предусмотрена упрощенная форма отчетности , включающая в себя существенно укороченный баланс. В урезанном бланке отсутствует много строк, предусмотренных в полной версии. При этом пояснения требуются в обоих случаях. Они в форму отчета не входят и составляются произвольным образом с расшифровкой необходимых строк и показателей.

Актив и пассив

Любой бухгалтерский баланс организации, как полный, так и сокращенный, всегда состоит из двух равных частей:

- актив;

- пассив.

Именно из-за того, что эти две половины должны быть равны друг другу, документ и получил свое название.

В активе отражаются:

- стоимость основных средств организации;

- стоимость прочего, принадлежащего ей имущества (материалы, сырье, товары, МБП и т. д.);

- задолженность перед организацией контрагентов (дебеторская задолженность);

- нематериальные ценности;

- денежные средства на счетах в банках и в обороте.

Пассив отражает все обязательства компании и привлеченные средства (кредиты, инвестиции, вклады). В него входит кредиторская задолженность и расходы. Все данные в балансе имеют жесткую привязку к другим бухгалтерским регистрам и главной книге.

Форма и порядок заполнения

Все организации заполняют бухгалтерский баланс с кодами строк, бланк которого утвержден законодательно. Документ достаточно простой и состоит из титульной части и пяти разделов:

- Раздел I «Внеоборотные активы», в котором следует указать остаточную стоимость основных средств компании, стоимость нематериальных активов, а также долгосрочные финансовые вложения и прочие внеоборотные активы.

- Раздел II «Оборотные активы». Здесь сгруппированы счета, содержащие информацию о товарных запасах, также здесь нужно указывать сальдо по краткосрочным финансовым вложениям, дебиторской задолженности и остатки денег в кассе и на банковских счетах.

- Раздел III «Капитал и резервы» предназначен для указания сведений о суммах уставного и прочих капиталов, здесь же следует указать сумму нераспределенной прибыли или непокрытого убытка.

- Раздел IV «Долгосрочные обязательства» расскажет о суммах долгосрочных займов и прочих обязательств компании.

- Раздел V «Краткосрочные обязательства» содержит сведения о сумме кредитов и займов, полученных на срок до одного года, и кредиторской задолженности.

Два первых раздела — актив баланса, а остальные — пассив. Заполнять данные нужно на основании сальдо на нужную дату из главной книги. Некоторые строки содержат сведения сразу по нескольким счетам. Для детализации данных используется пояснительная записка. Заполненный бланк выглядит так:

В титульной части указываем дату, на которую указаны сведения, наименование организации, адрес, а также все коды (ИНН, ОКПО). Также следует указать организационно-правовую форму и вид деятельности в соответствии с новым ОКВЭД.

Сальдо в годовом отчете указывается за три года:

- текущую;

- 31 декабря прошлого года;

- 31 декабря позапрошлого года.

Это необходимо для сравнения. Кроме того, в первом столбце необходимо отметить номер пункта пояснений, расшифровывающих эту строку. Если пояснений по строке нет, это поле нужно оставить пустым.

Подписывает отчет руководитель организации и ставит дату его составления.

Все российские организации, а также официальные представительства иностранных компаний на территории нашей страны обязаны отчитываться о своем финансово-экономическом положении за отчетный год. Данное обязательство регламентировано законом «О бухучете» № 402-ФЗ.

Также в законе предусмотрены «поблажки» для некоторых категорий экономических субъектов, которые вправе вести бухгалтерский учет в упрощенном виде. Однако независимо от способа ведения бухучета, основного или упрощенного, форма № 1 является обязательной для всех экономических субъектов: организаций, ИП и частников.

В этом году придется формировать отчетность за 2018. Актуальная форма утверждена приказом Минфина России № 66н от 02.07.2010.

Форма 1 «Бухгалтерский баланс», скачать бланк Word

Скачать бланк бухгалтерского баланса 2019, excel

Бухгалтерский баланс с кодами строк, бланк, excel

Как заполнить баланс

При заполнении формы № 1 следует руководствоваться разделом 4 приказа Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010). Определим ключевые правила заполнения отчетного документа:

- заполняйте показатели отчета в соответствии с фактическими остатками по бухсчетам на отчетную дату, сформированными с учетом требований ПБУ и учетной политики компании;

- отражайте показатели в денежном выражении в валюте РФ — в рублях, в тысячах рублей или в миллионах рублей;

- операции совершенные в иностранной валюте пересчитайте по курсу, установленномуу на день совершения операции;

- если компания имеет филиальную сеть, то по итогам года должен формироваться единый бухгалтерский баланс (головная компания плюс филиалы);

- к краткосрочным активам и обязательствам относите показатели, которые существуют не более 12 месяцев, к долгосрочным — существование более одного года;

- имущество и основные фонды следует отражать по «чистой» стоимости, то есть с учетом амортизационных отчислений и прочих затрат, предусмотренных ПБУ.

Предлагаем простую шпаргалку по заполнению формы № 1.

Пример заполненной формы

Когда и куда сдавать отчетность

За 2018 г. предоставить бухгалтерскую отчетность по форме № 1 нужно сразу в несколько организаций: ФНС и Росстат — для всех организаций и ИП, в Министерство юстиции и(или) в Министерство финансов России — для некоммерческих организаций и бюджетников. По дополнительному запросу бухотчетность может быть затребована учредителем или собственниками компании.

Предоставить баланс в Налоговую инспекцию и Росстат за 2018 г. нужно не позднее 90 календарных дней с первого дня года, следующего за отчетным периодом. То есть не позднее 31.03.2019. Однако в 2019 году 31 марта выпадает на выходной день, следовательно, действует правило переноса. Значит, крайний срок сдачи бухгалтерского баланса за 2018 г. — 01.04.2019.

Для организаций бюджетной сферы могут быть установлены иные сроки сдачи отчетности, более ранние. Данная информация доводится до учреждений в установленном порядке.

Отчетность, сданная в Минфин, Минюст или учредителю, не отменяет обязанности отчитаться перед Федеральной налоговой службой и Территориальными органами статистики в указанные сроки.

Сроки сдачи для «особых» случаев

Отметим, что для новообразовавшихся, ликвидированных и реорганизованных предприятий сроки несколько иные. Рассмотрим крайние даты предоставления отчетности для таких компаний:

- Создание. Организация, которая образована до 30.09.2018, обязана отчитаться по общепринятым правилам, то есть до 01.04.2019. А вот те компании, которые были образованы после 30.09.2018, должны отчитываться не в 2019, а в 2020 г. То есть за отчетный период 2019 года плюс срок существования в 2018.

- Реорганизация. Компания обязана отчитаться через три месяца после внесения последних изменений в ЕГРЮЛ. Данное правило установлено не только для фирм, которые продолжили свою деятельность, но и для «присоединенных» компаний, которые завершили свою деятельность.

- Ликвидация. Учреждение, которое завершило свою деятельность официально, обязано предоставить отчетность не позднее трех календарных месяцев с даты внесения соответствующих записей в ЕГРЮЛ.

Упрощенная бухгалтерская финансовая отчетность - баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 "О бухгалтерском учете" , а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 "О развитии малого и среднего предпринимательства в Российской Федерации" . Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р .

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете . В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 "О некоммерческих организациях" , в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н ;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н ;

- приказ Минфина России от 02.07.2010 № 66н "О формах бухгалтерской отчетности организаций" ;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015 . В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99 .

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ , предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в . В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении № 5 к Приказу Минфина России от 2 июля 2010 г. № 66н.Критерии отнесения фирм к субъектам малого предпринимательства

К субъектам малого предпринимательства (СМП) может быть отнесено организация, если она отвечает всем критериям, указанным в таблице:| № п/п | Критерий | Предельное значение | |

|---|---|---|---|

| Микропредприятие | Малое предприятие | ||

| 1 | Суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов | 25% | |

| 2 | Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций | 49% | |

| 3 | Среднесписочная численность работников за предшествующий календарный год | 15 человек | 100 человек |

| 4 | Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год | 120 млн руб. | 800 млн руб. |

В 2016 г. при внесении сведений в реестр СМП не учитывается суммарная доля участия в уставном капитале ООО других организаций, не являющихся СМП (Письмо ФНС от 18.08.2016 № 14-2-04/0870@ (п. 2)).

Для субъектов среднего предпринимательства критерии 1 и 2 установлены такие же, как для малых и микропредприятий, при этом среднесписочная численность работников не должна превышать 250 человек, а доход от предпринимательской деятельности — 2 млрд руб.

При этом такая организация должна быть внесена ФНС в реестр субъектов малого и среднего предпринимательства, размещенный на ее официальном сайте (ч. 1, пп. «а» п. 1, п.п. 2, 3 ч. 1.1, ч. 3 ст. 4, ст. 4.1 Закона № 209-ФЗ, п. 1 Постановления Правительства РФ от 04.04.2016 № 265).

Поэтому, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

- упрощенный баланс;

- упрощенный отчет о финансовых результатах.

- отчет о движении денежных средств;

- отчет об изменениях капитала;

- пояснения (пояснительную записку).

Порядок заполнения бухгалтерского баланса по упрощенной форме

Начать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря.

Таким образом, в годовом балансе приводятся данные об активах и обязательствах, имеющихся у организации по состоянию на 31 декабря отчетного года и аналогичные данные на 31 декабря прошлого и позапрошлого годов (п.п. 10, 18 ПБУ 4/99 , ч. 1, 6 ст. 15 Закона 402-ФЗ).

Чтобы заполнить строки баланса с показателями отчетного года, организации потребуется оборотно-сальдовая ведомость по всем счетам за год.

Коды строк, которые указываются в бухгалтерской отчетности, приведены в Приложении № 4 к Приказу Минфина от 02.07.2010 № 66н.

Однако в нем нет строк с укрупненными показателями упрощенных форм баланса.

Коды этих строк надо определять по показателям, имеющим наибольший удельный вес в составе укрупненного показателя.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам.

Данная строка может объединять в себе информацию сразу восьми строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1170, 1180 и 1190.

Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок — то 1120.

Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: «Запасы», «Денежные средства и денежные эквиваленты» и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка «Финансовые и другие оборотные активы». Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 «НДС по приобретенным ценностям», 1230 «Дебиторская задолженность», 1240 «Финансовые вложения (за исключением денежных эквивалентов)», 1260 «Прочие оборотные активы».

В последнюю строку актива баланса — 1600 «Баланс» — вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1550 «Другие краткосрочные обязательства».

В последней строке пассива баланса 1700 «Баланс» указывают сумму всех статей пассива.

Приведем для примера обычно применяемые коды строк бухгалтерского баланса, составленного по упрощенной форме:

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т. п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т. п.

Свое решение организации лучше закрепить в бухгалтерской учетной политике.

Пример. Заполнение бухгалтерского баланса

ООО, зарегистрированное в 2016 г., применяет упрощенную систему налогообложения.

Показатели регистров бухгалтерского учета на 31 декабря 2016 г. приведены в таблице.

Остатки (Кт — кредитовые, Дт — дебетовые) на счетах бухгалтерского учета на 31 декабря 2016 года

| Сальдо | Сумма, руб. | Сальдо | Сумма, руб. |

|---|---|---|---|

| Дт 01 | 600 000 | Дт 58 | 150 000 |

| Кт 02 | 200 000 | Кт 60 | 150 000 |

| Дт 04 | 100 000 | Кт 62 (субсчет "Авансы") | 500 000 |

| Кт 05 | 50 000 | ||

| Дт 10 | 10 000 | Кт 69 | 100 000 |

| Дт 19 | 10 000 | Кт 70 | 150 000 |

| Дт 43 | 90 000 | Кт 80 | 50 000 |

| Дт 50 | 15 000 | Кт 82 | 10 000 |

| Дт 51 | 250 000 | Кт 84 | 150 000 |

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2016 г. по упрощенной форме:

| Наименование показателя | Код | На 31 декабря 2016 | На 31 декабря 2015 | На 31 декабря 2014 |

|---|---|---|---|---|

| АКТИВ | ||||

| Материальные внеоборотные активы | 1150 | 400 | - | - |

| Нематериальные, финансовые и другие внеоборотные активы | 1170 | 200 | - | - |

| Запасы | 1210 | 100 | - | - |

| Денежные средства и денежные эквиваленты | 1250 | 265 | - | - |

| Финансовые и другие оборотные активы | 1260 | 10 | - | - |

| БАЛАНС | 1600 | 975 | - | - |

| ПАССИВ | ||||

| Капитал и резервы | 1370 | 210 | - | - |

| Долгосрочные заемные средства | 1410 | - | - | - |

| Другие долгосрочные обязательства | 1450 | - | - | - |

| Краткосрочные заемные средства | 1510 | - | - | - |

| Кредиторская задолженность | 1520 | 765 | - | - |

| Другие краткосрочные обязательства | 1550 | - | - | - |

| БАЛАНС | 1700 | 975 | - | - |

Так как фирма зарегистрирована в 2016 г., в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Дадим пояснения по заполнению строк баланса.

Актив

Показатель строки 1110 «Нематериальные активы» бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 50 000 руб. (100 000 руб. — 50 000 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 50.

Показатель строки 1150 «Основные средства» определен так: дебетовое сальдо счета 01 — кредитовое сальдо счета 02. Результат — 400 000 руб. (600 000 руб. — 200 000 руб.). В баланс записано 400.

В строку 1170 «Финансовые вложения» вписано дебетовое сальдо счета 58 — 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1170: 200 тыс. руб. (50 тыс. руб. (строка 1110) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов.

Значение строки 1210 «Запасы» определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог — 100 тыс. руб. (10 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 «Налог на добавленную стоимость по приобретенным ценностям» равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 10 тыс. руб.

Показатель строки 1250 «Денежные средства и денежные эквиваленты» найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат — 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

В остальных строках графы 4 проставлены прочерки.

Таким образом, в упрощенном балансе:

Стоимость основных средств в размере 400 тыс. руб. бухгалтер отразил по статье «Материальные внеоборотные активы». Указан код строки — 1150.

Нематериальные активы (50 тыс. руб.) показаны по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки — 200 тыс. руб. (50 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю «Финансовые вложения»).

В строку «Запасы» записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 100 тыс. руб. И поставлен код 1210.

Строка «Денежные средства и денежные эквиваленты» включает лишь денежные средства в размере 265 тыс. руб. Код строки — 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке «Финансовые и другие оборотные активы» (код строки — 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

Пассив

И теперь пассив баланса.

Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы».

Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Для нее выделена специальная строка, в которой проставлен код 1520.

Сумма — 765 тыс. руб. получилась следующим образом:

кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат — 765 тыс. руб. (150 тыс. руб. + 500 тыс. руб. + 100 тыс. руб. + 15 тыс. руб.).

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же.

Либо можно указать код, соответствующий показателю, что и сделал бухгалтер. Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение — 975 тыс. руб.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)