Совершенствование методов оценки вертикально-интегрированных компаний. Вертикально интегрированные компании

В экономической теории существует понятие интеграция. Интеграция – это процесс развития устойчивых взаимосвязей соседних государств, ведущий к их постепенному экономическому слиянию, основанный на проведении этими странами согласованной межгосударственной экономики и политики. Различают интеграцию горизонтальную и вертикальную.

Горизонтальная интеграция сопровождается приобретением одной фирмой других, занимающихся одним и тем же бизнесом. Разновидностью горизонтальной интеграции является диверсификация, которая означает объединение фирм, чьи технологические процессы никак не связаны (например, производство химических волокон и самолетов).

Вертикальная интеграция - метод, которым компания создает (интегрирует) свои собственные входные или выходные этапы технологической цепочки. Интеграция может быть полной (объединение всех входов или выходов) или узкой (покупка компанией лишь части входящих элементов и производство остальных собственными силами).

Компания, использующая вертикальную интеграцию, обычно мотивирует ее желанием усилить конкурентную позицию своего ключевого исходного бизнеса, чему должны способствовать: экономия издержек; отход от рыночной стоимости в интегрируемых производствах; повышение контроля качества производственных и управленческих процессов; защита собственной технологии.

Однако вертикальная интеграция имеет и отрицательные стороны: повышенные издержки; неизбежные финансовые потери при быстрой смене технологий и непредсказуемости спроса.

Вертикальная интеграция может повышать издержки, если компания использует собственное входное производство при наличии внешних дешевых источников снабжения. Это может происходить и из-за отсутствия конкуренции внутри компании, что не побуждает ее поставщиков снижать издержки производства. При изменении технологии возникает риск избыточной привязки компании к устарелой технологии. При постоянном спросе более высокая степень интеграции позволяет более надежно защитить и координировать производство продукции. Когда спрос нестабилен и непредсказуем, такая координация при вертикальной интеграции затруднена, что повышает стоимость управления. В этих условиях узкая интеграция может оказаться менее рискованной, чем полная, поскольку она позволяет снизить затраты по сравнению с полной и в определенных условиях позволяет компании расширить вертикальную интеграцию. Хотя узкая интеграция может снизить затраты на управление, она не может их устранить полностью, и это реально ограничивает расширение пределов вертикальной интеграции.

Именно все выше перечисленное и подчеркивает актуальность выбранной темы курсовой работы.

Целью данной курсовой работы является исследования вертикальной интеграции. Задачами данной работы является нахождение определения вертикальной интеграции, изучение причин вертикальной интеграции, рассмотрение вертикальных ограничений и слияний, исследование данной темы на современном этапе.

Для производства любого вида продукта необходимо осуществить серию этапов, каждый их которых включает последовательность технологических переделов. Например, необходимо разведать сырьевые ресурсы, извлечь сырье, доставить его к месту переработки, переработать в промежуточные, а затем и конечные продукты, распределить их и доставить потребителю.

Вертикальная интеграция - это совокупность двух или более таких этапов производства. Теоретически она может включать все этапы - например, от добычи сырья до распределения конечного продукта между производителями. В этом случае все превращения продукта на каждом из этапов должны быть внутренними в пределах фирмы. На рис. 1 представлены элементы и варианты вертикальной интеграции. Последовательность технологических операций T 1 - T Q характеризует завершенный производственный цикл, который включает последовательность производственных этапов Э 1 - Эм, рост добавленной стоимости идет от начальной к конечной операции, причем он повышается к продуктовому выходу производственного процесса. Если же на каждом из этапов продукт производится единоличной фирмой, то вертикальная интеграция отсутствует, и каждый последующий этап реализуется с помощью сделки на открытом рынке.

В реальности почти каждая фирма имеет несколько промежуточных этапов интеграции, т.е. осуществляет некоторую последовательность технологических переделов, комбинируя их с покупкой исходных ресурсов других фирм. В продуктовом потоке они могут осуществлять интеграцию против течения (отстающую), или по течению (опережающую).

При деятельности неинтегрированных фирм продукция переходит с одной стадии на другую с помощью рыночных сделок на основании свободных рыночных цен. В интегрированных фирмах внутренняя передача продукции с этапа на этап осуществляется по внутренним (условным) передаточным ценам, которые не требуют эквивалентности рыночным ценам и полностью зависят от внутренних интересов и стратегии поведения фирмы. В этой связи необходимо отметить причины выбора интеграции этапов, поскольку:

Рыночные сделки могут обеспечить тесные, эффективные и контролируемые контакты и строгую собственность;

Высокопредставительный контроль в интеграции может быть действенным, полномочным и сравнительно недорогим.

Вопрос о размахе вертикальной интеграции и самой ее целесообразности - комплексный вопрос теории и практики, который до сих пор во многом остается дискуссионным. В частности, ядром споров остается связь интеграции и монопольных сил.

Экономисты Чикагской UCLA-школы склонны утверждать, что интеграция не может трансформировать монопольные силы из одного уровня в другой, не может создать больших рыночных сил, чем существуют при горизонтальных уровнях. Другие мнения сводятся к тому, что интеграция, напротив, порождает сделку, исключает рынок и поэтому может исключить соперничество продавцов за доступ к ресурсам. В связи с этим важно отметить актуализацию проблемы возможности как определения, так и измерения уровня (величины) интеграции, а также причин использования фирмами этого процесса.

С позиций измерения уровня вертикальной интеграции интуитивная простота упирается в саму методику измерения. Можно подсчитать количество стадий при широкой интеграции, но возникает неопределенность в определении самого понятия «стадия» - она может включать множество индивидуальных относительно самостоятельных этапов. Например, в электронной промышленности процессы приготовления интегральных микросхем включают 2,5-3 тысячи технологических этапов (переходов), которые подчас достаточно затруднительно выделить в отдельные стадии. В качестве альтернативы может быть использован показатель добавленной стоимости фирмы к ее конечному доходу от продаж как индекс степени интеграции этих фирм. Интегрированный производитель добавляет стоимость за счет многих стадий, поэтому его показатель будет высоким. К примеру, показатель добавленной стоимости розничного торговца будет невысоким. Вместе с тем, имеются примеры и других полярностей - производство кирпича является одностадийным и имеет высокую добавленную стоимость, а многостадийные отрасли имеют невысокую добавленную стоимость. Показатель добавленной стоимости может быть меньше для отраслей, которые впереди в цепи производства (сырьедо-бывающие, перерабатывающие).

Таким образом, до настоящего времени нет совершенных (надежных) измерителей уровня интеграции, концептуальные подходы требуют уточнений и доработок.

Обеспечение эффективности включает использование технических условий и экономию на затратах при сделке.

Некоторые из технических эффективностей являются физическими - например, в металлургическом производстве тепловые ресурсы могут быть сбережены при выплавке железа и изготовлении болванок и их обработке с сохранением нагретого состояния. (Тепло может быть использовано для подогрева воды, отопления теплиц и подсобных хозяйств и т.д.).

Экономия и достижение эффективности могут быть получены и за счет повышения уровня организации, более четкой координации и взаимопроникновения технологических процессов, исключающих дополнительные затраты и риск, а также соблюдения четких графиков и регламентационных процедур.

Сокращение затрат по сделке также может быть существенным источником повышения эффективности. С помощью прямого контроля своих операций интегрированные фирмы могут избегать рисков и дополнительных расходов на поиск лучших и более дешевых ресурсов, оговоренных сроков и условий поставок, контроля потоков поставок и т.д. Сделки всегда связаны с ограниченностью знаний о процессах, происходящих на рынках, что и обусловливает «ограниченную рациональность» сделки. Интеграция существенно сокращает издержки и снижает уровень рисков. «Оппортунизм снабжения» связан с определенными тенденциями снабжения - введением в заблуждение, дезинформацией, слабой общей активностью. Интегрированная фирма минимизирует и эти слабости непосредственным контролем своих ресурсов.

Уклонение от государственных ограничений включает, прежде всего, минимизацию налогообложения. Когда налоги берутся с сырья и промежуточных продуктов, возникает естественный стимул к интеграции, поскольку внутренние превращения налогами не облагаются. По этой причине интегрированные фирмы имеют меньше издержек, чем не интегрированные, выступающие в качестве конкурентов. Если норма налога варьируется в зависимости от этапа производства продукции, это стимулирует возникновение особого налога; фирма стремится повысить уровень интеграции, чтобы минимизировать общий налог. Это необходимо, например, в нефтяной промышленности, где добыча нефти облагается меньшим налогом, чем ее переработка. Как отмечается в литературе, с помощью интеграции и ловкого использования переходных цен большие нефтяные фирмы сокращают свои налоги и в некоторых случаях доводят их до нуля.

Регулирование доходов в естественных монополиях (например, в отраслях коммунального обслуживания) осуществляется установлением ограничений на их норму прибыли. Фирмам разрешается получать адекватную норму прибыли на их вложенные фонды после покрытия всех расходов, что является косвенным возмещением фирме за отставание в интеграции и обеспечении выпуска, включая обеспечение капиталом. Интегрированные коммунальные отрасли устанавливают такие высокие переходные цены на выпуск своей продукции, какие только позволяют регуляторы. Если же регуляторы позволяют нестимулированное повышение цен на выпуск, монопольная фирма в состоянии использовать свои признаки и статус естественной монополии в той же мере, как если бы цены были нерегулируемыми.

Контроль цен нередко используется правительствами (например, на нефть). Медленная интеграция избавляет потребителей исходных ресурсов от открытой рыночной сделки и от контроля цен. Если интеграция становится всеобщей, контроль цен может быть окончательно устранен.

Причины, связанные с монопольными условиями интеграции, достаточно серьезны и разнообразны. Каждая из них повышает возможность назначения монопольной цены либо укрепляет возможность избежать монопольных цен за исходные ресурсы.

Рассмотрим усиление входных барьеров. Если рыночное обеспечение осуществляется от интегрированных структур, то независимые и вновь организуемые фирмы могут считать необходимым иметь производственные возможности на обоих уровнях из опасения, что могут оказаться не в состоянии получить точную и приемлемую цену за обеспечение. Необходимость двухуровневой структуры может потребовать увеличения расходов, поскольку входные барьеры возрастают. Так, большой капитал требует установления новых производственных возможностей на обоих уровнях. Несовершенство рынка капитала может повысить барьеры.

Увеличению барьеров способствует контроль критических исходных ресурсов, которые обеспечивают либо лимитированное обеспечение, либо дифференциацию продукции по качеству. В качестве примера можно привести специфическое расположение ресурсов, право на добычу, либо авторские права, дающие преимущества или вообще устраняющие конкурентов.

Вертикальная интеграция может устранить конкуренцию на отстающих уровнях, тем более, что фирмы могут предпринять стратегические действия, увеличивающие издержки конкурентов. Эффекты, связанные с монополией в условиях интеграции, исходят из того, что рынок несовершенен. Вертикальное давление является причиной хронического недовольства фирм, на которых действуют интегрированные структуры. В случае, когда интегрированная фирма продает себе и сторонним покупателям, она получает возможность манипулирования ценами вследствие своей монополии, и именно это, а не интеграция, делают возможным давление. Таким образом, несовершенство рынка делает некоторые этапы давления возможными, соединяя их с интеграцией. Интеграция предотвращает рост монопсонии, которая может нейтрализовать рыночные силы на ранних этапах производства.

Нейтрализация опережающей монополии может проявляться в привлечении фирмой В, обладающей некоторой монополией некоторых ресурсов с уровня А. Медленная нейтрализация может увеличить доходы фирмы В с помощью гарантированного снабжения по более низким ценам. Тем самым фирма В угрожает обеспечению других фирм и повышает их издержки производства. При этом фирма В будет вкладывать специфическое обеспечение в свои производственные мощности, сократив свой выбор среди альтернативного снабжения. Конкуренция других снабжающих фирм будет более дорогостоящей и сложной.

Для избежания конфликтов из-за повышения цен фирма В на уровне А вводит медленную интеграцию, которая преследует цели не повышения эффективности, а разветвления монополии. При этом результат может быть более существенным для двухуровневой монополии, поскольку возможности увеличения цен могут быть выше, чем ранее. Интеграция может увеличить силу монополии и обеспечить достижение эффективности.

В соответствии с рядом теоретических положений, получивших подтверждение на практике, в совершенной рыночной системе интеграция может быть произведена, когда это позволяют технические масштабы производства. Интеграция не может служить бесспорным рычагом увеличения силы монополии от одного уровня к другому; монополия может существовать на одном или более уровнях и иметь обычные эффекты.

На каждом уровне номенклатура продукции и минимум прибыли расширяются, независимо от существования интеграции. Каждая цена, назначенная интегрированной фирмой, должна содержать в себе совокупные издержки и не слишком большой объем общей прибыли.

Вертикальные факторы могут управлять установлением цен. Так, например, цены на сталь в США после 1955 г. были предназначены для сохранения вертикальной структуры цен олигополии. Когда цены на импортируемую сталь снизились на 40%, фирмы США не приняли эти цены. Они пересмотрели широкий круг продукции на различных вертикальных этапах производства, что привело к риску разрушения олигопольного ценообразования на различных уровнях.

Говоря о последствиях вертикальной интеграции следует отметить, встречаются такие понятия, как вертикальные слияния и ограничения.

Слияние для интеграции предполагает появление структуры, обладающей предельной ясностью, что, однако, весьма трудно на практике. Это один из путей достижения выгод вертикальной интеграции. Собственный внутренний рост фирмы может обеспечить достаточно длительный эволюционный путь интеграции, предполагающей добавление новых производственных возможностей (например, на основе новых технологий) и новые аспекты конкуренции. Долговременные контракты могут устранять риск и обеспечивать условия деятельности фирмы так же полно, как и интеграция.

Эффекты вертикального слияния могут быть чисто прибыльными, являясь балансом двух положений:

Это прибыльные хозяйства, полученные с помощью слияния, которое не может быть получено прямым ростом долговременных контрактов;

Возможны такие противоконкурентные эффекты, как повышение барьеров для входа на рынок.

Обычно противоконкурентные эффекты не слишком масштабны; чисто прибыльных фирм, как результата слияния, также не слишком много, поскольку и другие пути (такие, как прямой рост и контракты) не исключены. Однако в ряде случаев издержки вертикальных слияний и/или прибыль также могут быть достаточно большими. В частности, большие издержки возникают, если, например, две сливающиеся фирмы высоко доминируют на своих уровнях и барьеры капитала высоки.

В соответствии с положениями Чикагской UCLA-школы, вертикальное сдерживание скорее прибыльно, чем убыточно. Целесообразно рассмотреть следующие аспекты:

а. Территориальные ограничения.

б. Ограничения цен при перепродаже.

Территориальные ограничения связаны с установлением определенных границ районов, в пределах которых могут продаваться товары (например, шипучие напитки). Любое распространение вне установленного района может лишить производителя привилегии на право деятельности в этом районе. Таким образом, с помощью территориальных ограничений предотвращается конкуренция между продавцами и уровнем перепродаж. Попытки установления привилегий на продажи в расширенных районах приводят к развитию конфликтных ситуаций, поскольку соперники могут осуществлять контрвторжение. Таким образом, распределители и торговцы убеждаются в необходимости жесткого территориального разделения внутри рынка, выступая против множества многих локальных торговцев, которые также стремятся к привилегиям на право деятельности. Общественное обеспечение в норме предполагает максимальную конкуренцию на уровнях массовой продажи, поскольку это повышает объем продаж по цене, приносящей максимум прибыли. Когда привилегии на право продаж ограничены, уровень монополии снижает конкуренцию и объем продаж.

В литературе определены два класса вертикальных ограничений, определяющих создание власти на рынке и повышение эффективности. Власть на рынке (ограничения) устраняет конкуренцию с помощью фиксированных цен, которые проводятся специальными контрактами. Соображения эффективности достигаются издержками сделок (контрактов) или объединением высококачественных торговых сетей. Обычно контракты на поставку вызывают высокие издержки у хороших торговцев (с высокой репутацией) и гарантируют их участие в увеличении влияния.

Вертикальная интеграция или межотраслевая интеграция, по мнению большинства исследователей, оценивается как более высокая форма интеграции, единственно и успешно ведущей к становлению конкурентных промышленных структур на современном этапе. Несмотря на особую актуальность построения такой формы организации производства на современном этапе, большинство учебных пособий ограничиваются лишь определением вертикальной интеграции, тогда как повышенный интерес к данному виду интеграции требует ее более полной характеристики.

Примером вертикальной интеграции предприятий является крупнейшая холдинговая структура России ОАО «Лукойл», отраженная до реорганизации в 2003 году - на рисунке 1, и - после реорганизации - на рисунке 2. Примером вертикальной интеграции кредитных организаций является объединение 20 сентября 2005 года пяти банков «Автобанк-НИКойл», ИБГ «НИКойл», Брянский народный банк, Кузбассугольбанк и ОАО «УралСиб» в финансовую корпорацию «УралСиб» (рис. 3 - 5).

Рис. 3. Группа «Лукойл» до реорганизации (480 компаний)

Рис. 4. Группа «Лукойл» после реорганизации (274 компании)

Рис. 5. Вертикальная интеграция кредитных организаций на примере финансовой корпорации «УРАЛСИБ»

Ряд исследователей выделяют разновидности вертикальной интеграции, представленные в таблице 1.

Таблица 1.

Классификация вертикальной интеграции предприятий

| Типологический признак |

Разновидности вертикальной интеграции |

Характеристика |

| 1. В зависимости от интегрирования стадий технологической цепочки |

«назад» или «вниз» |

Объединение с предприятиями предыдущих технологических операций |

| «вперед» или «вверх» |

Объединение с предприятиями последующих технологических операций |

|

| 2. В зависимости от объема интегрирования |

Объединяются все этапы технологической цепочки |

|

| Объединение лишь части входящих элементов технологической цепочки и производство остальных собственными силами |

||

| 3. в зависимости от инициатора интегрирования |

Прогрессивная |

Объединение, инициатором которого выступает фирма-поставщик, стремящаяся поставить под контроль своих потребителей |

| регрессивная |

Объединение, инициатором которого выступает фирма-потребитель, стремящаяся поставить под контроль своих поставщиков |

Страны, ставшие на путь развития вертикально интегрированных структур закономерно входят в группу ведущих, у них наибольший уровень производительности и эффективности труда, доходов населения и качества жизни, макроэкономической конкурентоспособности, научно-технического развития. Подобный результат обеспечивается преимуществами, которая дает вертикальная интеграция.

К основным преимуществам относятся:

1. Расширенные возможности экономии, заключающиеся в: лучшей координации и управлении, сниженных расходах на погрузку-разгрузку и транспортировку, лучшем использовании площадей, мощностей, более легком сборе информации о рынке и спросе, сокращении переговоров с поставщиками, уменьшении расходов на осуществление сделок и получении выгоды от стабильных связей.

2. Возможность гарантировать организацию поставки в более жесткие сроки и, наоборот, продажу ее продукции в периоды низкого спроса.

3. Возможность предоставления компании больший простор для участия в стратегии дифференциации, посредством контроля большей части цепочки создания стоимости.

4. Позволяет противостоять значительной рыночной власти поставщиков и покупателей.

5. Возможность создания собственной сбытовой сети, что оказывает влияние на ускорение всего цикла товародвижения, оборота капитала, окупаемости затрат и информационного обмена между предприятиями.

6. Концентрация и ускорение воспроизводства промышленного, финансового и интеллектуального капитала.

7. Сокращение трансакционных издержек.

8. Позволяет компании повысить общую прибыль на вложения, если предложенный вариант предполагает отдачу большую, чем альтернативная цена капитала компании.

9. Возможность получения технологических преимуществ в связи с тем, что приобретающая организация получит лучшее понимание технологии, что может быть основополагающим для успеха деятельности и конкурентного преимущества.

Однако, несмотря на описанные преимущества, вертикально интегрированным компаниям присущи особенности, которые при определенных обстоятельствах способны снижать их эффективность.

Определим основные недостатки вертикальной интеграции:

1. Заложена тенденция к росту пропорции постоянных затрат.

Это происходит в связи с тем, что компания должна покрывать постоянные затраты на поддержание производственных мощностей по всей вертикальной цепи, на управление взаимодействием между интегрируемыми предприятиями, передачу информации вверх и вниз по иерархии, на дублирование функций в отдельных производственных структурах, а также на контроль и координацию деятельности. Последствием такой возросшей операционной зависимости является то, что риск предприятия будет выше.

2. Возрастание издержек в случае дорогих внутренних источников снабжения.

Может привести к большей негибкости, связанное с тем, что. конкурентное преимущество компании связано с компетентностью поставщиков или покупателей.

3. Потеря гибкости при изменении технологии и спроса.

Может создавать значительные препятствия для «выхода», так как повышает степень привязанности активов компании. Их будет гораздо труднее продать в случае спада, т.е. затрудняет своевременное избавление от неконкурентоспособных производств.

Для социально-экономического благосостояния государства вертикальная интеграция сопутствует росту конкуренции на рынке продукции с высокой добавленной стоимостью, уменьшению себестоимости производства конечного продукта с возможным снижением его цены, повышению устойчивости развития экономики страны.

Недостатком развития вертикально-интегрированных структур для экономики страны, можно отнести вероятность подавления конкуренции, опасность навязывания крупными вертикально-интегрированными структурами своей воли государству, снижение объема налоговых отчислений.

Недостатки вертикальной интеграции для предприятий и организаций, также имеют место, и к ним относятся вероятность снижения стратегической маневренности, возможность переоценки активов приобретаемого предприятия (банка), ущерб акционерам из-за направления свободных денежных средств на приобретение других предприятий (банков), рост издержек управления и контроля и другое. На макроэкономическом уровне, негативными последствиями вертикальной интеграции может быть подавление конкуренции, опасность навязывания крупными интегрированными структурами своей воли государству, снижение объема налоговых отчислений.

В современной экономике наряду с кластерами широкое распространение получили такие формы межотраслевой интеграции как стратегические альянсы и вертикально-интегрированные концерны (ВИК).

Стратегические альянсы как форма целевого сотрудничества конкурирующих или технологически связанных предприятий создаются на определенный срок для осуществления конкретного инвестиционно-инновационного проекта на основе договора о сотрудничестве научно-технологических и/или финансовых подразделений, чаще всего без создания совместного предприятия (СП) как юридического лица. Так, корпорации Cisco Systems, Microsoft и ЕМС (США) создали в 2007 г. альянс для разработки технологии обмена и защиты секретной информации. Во вновь образованный альянс для разработки водородного двигателя вошел целый ряд автомобильных концернов. Стратегический альянс как форма интеграции представляет большой интерес для теории и практики, но по самой своей природе является временной и потому не массовой.

Гораздо большее распространение получили ВИК. Удачное определение ВИК можно найти у И.П.Бойко, обозначил этот вид интеграции как объединение юридически самостоятельных предприятий, образующих последовательные звенья технологической цепочки производства и реализации готового продукта (в отличие от конгломерата, объединяющего предприятия, технологически друг с другом не связанные). Организационно-правовой формой ВИК часто становится холдинговая компания – общество, целью которого является управление не производством, а капиталом других предприятий. Активы такой компании состоят, прежде всего, не из основных и оборотных средств, а из контрольных пакетов (долей участия в капитале) других предприятий, что дает возможность управлять ими.

Выделяется две основные причины создания и широкого распространения ВИК. Первая из них – стремление обезопасить себя от диктата поставщиков сырья и иной промежуточной продукции, а также потребителей готовой продукции, т.е. ограничить действие конкуренции, заменить рыночный трансакционный механизм внутрикорпоративным, организационно-плановым. Вторая причина – достижение синергетического эффекта в результате проведения единой хозяйственной политики в рамках всего межотраслевого технологического цикла при сохранении оперативно-хозяйственной самостоятельности дочерних фирм и их заинтересованности в улучшении своих коммерческих результатов.

ВИК возникают тремя различными способами:

1) отделение от головного предприятия отдельных производств и получение ими юридической самостоятельности (И.П.Бойко называет это возникновением изнутри) ;

2) учреждение региональных отделений и филиалов головной компании;

3) поглощение малых и средних компаний.

В качестве интегратора, организующего и финансирующего создание концерна, выступает промышленная компания, торговая фирма (они организовали большинство объединений в российском АПК), инновационная структура (это в России случалось крайне редко) или финансовая организация. В последние годы в этом качестве все чаще выступают частные инвестиционные фонды (private equity), однако они делают это, как правило, не ради развития производства, а для выгодной перепродажи активов.

Инициатором объединения выступает частный капитал или государство. В современной России создание государственных концернов в высокотехнологичных, а также депрессивных секторах необходимо для их реструктуризации. В 2007 г. были образованы государственные авиастроительная, судостроительная, судоходная, титановая и атомная корпорации.

К центру им. Хруничева в 2007–2008 гг. присоединяется ряд федеральных ракетно-космических предприятий (Воронежский механический завод, Омское объединение «Полет» и др.), что увеличивает численность персонала компании до 35 тыс.чел., а годовой доход – до 1 млрд долл. В настоящее время идет процесс приватизации компании «Технопромэкспорт» – ВИК, осуществляющей весь комплекс работ (от изысканий, проектирования и разработки ТЭО до пуска в эксплуатацию, комплексного обслуживания и поставок запчастей) по возведению гидравлических, тепловых и геотермальных электростанций, линий электропередач и подстанций. Все эти объединения в 2008–2009 гг. провели IPO.

Государственная поддержка крупных объединений осуществляется и в странах с развитой рыночной экономикой. Исследование Cato Institute показало, что в 2006 г. американское государство потратило 92 млрд долл. на дотации американскому бизнесу – на 11% больше, чем в 2001 г. Среди получателей правительственной помощи – крупнейшие корпорации США: Boeing, Xerox, IBM, Motorola, Dow Chemical, General Electric, Ford, Chevron и др. Cato Institute подчеркивает, что его оценки основаны на подсчете не только прямых, но и косвенных дотаций.

Второй наиболее популярный получатель грантов – сфера высоких технологий. Согласно анализу Cato Institute, здесь также выигрывают крупные компании, которые обладают достаточной величиной собственных средств на проведение научных исследований (предполагалось, что государственные средства должны получать компании малого бизнеса, занимающиеся инновациями). Третья сфера выдачи госдотаций – поддержка американских экспортеров. И в этом случае наиболее крупный вклад из бюджетного пирога получили крупнейшие американские корпорации.

В России, которая нуждается в радикальном изменении структуры экономики, роль государственной промышленной политики особенно велика. Однако в большинстве отраслей государственные компании, завершив выполнение своих функций, могут быть приватизированы. В качестве образца можно привести реформу РАО ЕЭС. Его капитализация в 2005–2007 гг. выросла в 6 раз, хотя цена мегаватта энергии в России (540 долл.) намного ниже, чем на развивающихся (1300 долл.) и развитых рынках (2000 долл.).

2007 год стал знаменательным годом с точки зрения достигнутых финансовых результатов и реализации новых масштабных проектов. По основным производственным и финансовым показателям Компания превзошла уровень 2006 года. Компания продолжила развиваться в соответствии со своей долгосрочной стратегией и укреплять свои конкурентные позиции на глобальном энергетическом рынке. Например, ЛУКОЙЛ приступил к добыче газа в Узбекистане, продолжил активную модернизацию НПЗ, завершил приобретение сети АЗС в странах Европы.

Чистая прибыль Компании в отчетном году выросла на 27,1 %, до рекордных 9,5 млрд. долл. Доходность на вложенный капитал составила 22,2%. Операционный денежный поток существенно превысил показатель 2006 года и достиг 10,9 млрд. долл. Это позволило Группе профинансировать капитальные вложения в размере 9,1 млрд. долл. Следует отметить также, что в структуре капитальных затрат группы «ЛУКОЙЛ» около 40% составляют затраты на новые проекты, цель которых - интенсивное расширение масштабов деятельности Компании.

Рекордные финансовые результаты 2007 года позволили компании рекомендовать нашим акционерам утвердить дивиденды в размере 42 руб. (1,80 долл.) на акцию, что на 10,5% превышает дивиденды по итогам 2006 года. Дивидендная доходность станет самой высокой за последние три года и составит 2,1%. Необходимо отметить, что в отчетном году впервые с 2000 года курс акций ОАО «ЛУКОЙЛ» незначительно снизился (на 1,1%). Это было связано с рядом внутренних российских политических факторов и нестабильностью глобальной финансовой системы. Со своей стороны, Акционерное Общество делает все возможное для поддержания доходов наших акционеров на высоком уровне. Так, например, Компания продолжила осуществлять выкуп собственных акций: в 2007 году на эти цели было потрачено 712 млн. долл.

Основным фактором роста финансовых результатов группы «ЛУКОЙЛ» в 2007 году стала благоприятная ценовая конъюнктура - высокие цены на нефть и высокий уровень маржи нефтепереработки. Рост финансовых результатов был обеспечен также расширением масштабов деятельности Компании. В первую очередь следует отметить существенный рост объемов нефтепереработки. Так, объемы переработки на российских НПЗ выросли почти на 8%, а уровень загрузки мощностей в России достиг рекордной величины за всю историю Компании - более 96%. Кроме того, в отличие от большинства конкурентов ЛУКОЙЛ продолжил наращивать добычу углеводородов. По итогам 2007 года добыча Группы выросла до 2,18 млн барр. н. э./сут. Особенно следует отметить высокий органический прирост добычи по международным проектам.

Положительное влияние на финансовые результаты Компании оказали также работы по повышению эффективности операционной и финансовой деятельности по всем направлениям. Компания продолжала соблюдать жесткую финансовую дисциплину. Принимая во внимание высокую инфляцию и существенную девальвацию доллара, ЛУКОЙЛ эффективно контролировал производственные затраты. Важную роль в этом сыграли централизованная работа с подрядчиками и поставщиками, использование тендерных процедур, энергосбережение, увеличение производительности труда.

В бизнес-сегменте «Геологоразведка и добыча» ЛУКОЙЛ четко придерживался своих стратегических целей - увеличения объемов и эффективности добычи, наращивания ресурсной базы для стабильного долгосрочного роста.

Компания непрерывно расширяет свою ресурсную базу и уже восемь лет подряд полностью восполняет добычу углеводородов приростом доказанных запасов. Крупнейшим открытием Компании в 2007 году стало Баяндыское нефтяное месторождение в Республике Коми, которое было введено в эксплуатацию уже в 2008 году. В целом же в 2007 году Компания открыла 7 и ввела в эксплуатацию 13 новых месторождений.

В 2007 году среднесуточная добыча товарных углеводородов выросла на 1,5%. Замедление темпов прироста добычи по сравнению с предыдущими годами было связано с продажей 50%-й доли в компании Caspian Investments Resources Ltd., снижением закупок природного газа компанией «Газпром», а также перебоями в энергоснабжении месторождений Западной Сибири. Значительный ресурсный потенциал, начало добычи по новым крупным проектам и ускоренная реализация газовой программы позволяют с уверенностью утверждать, что Компания выполнит поставленные стратегические цели по обеспечению роста добычи углеводородов в среднесрочном периоде.

Наиболее значительным событием 2007 года в бизнес-сегменте «Геологоразведка и добыча» стало начало добычи газа в Узбекистане. Компания впервые в качестве оператора ввела в эксплуатацию газоконденсатное месторождение за рубежом. Высокий потенциал роста добычи и рыночные условия реализации газа делают узбекский проект Кандым - Хаузак - Шады наиболее эффективным в газовом блоке Компании. Он же является крупнейшим международным проектом Компании с учетом доли участия: максимальный уровень добычи по проекту в целом составит около 12 млрд м 3 /год газа.

Необходимо также отметить завершение строительства Варандейского терминала на севере европейской части России - первого в мире отгрузочного терминала, способного круглый год работать в условиях Арктики. Терминал будет использоваться в первую очередь для экспорта нефти с Южно-Хыльчуюского месторождения, которое будет введено в эксплуатацию в середине 2008 года, а в перспективе - и с других месторождений Тимано-Печоры.

В 2007 году ЛУКОЙЛ продолжил активно развивать международный сектор бизнес-сегмента «Геологоразведка и добыча». Компания добилась значительных успехов в реализации существующих международных проектов. Так, например, в Колумбии по проекту Кондор были обнаружены коммерческие запасы нефти - это стало первым в истории открытием, сделанным российской нефтяной компанией в Западном полушарии. Кроме того, группа «ЛУКОЙЛ» стала участником трех новых геолого-разведочных проектов в Кот-д"Ивуаре и Гане.

Отдельно необходимо отметить развитие партнерских отношений с государственными корпорациями по всему миру. В условиях, когда все меньшая доля ресурсов доступна для частных нефтяных компаний, такое сотрудничество необходимо для успешной и стабильной долгосрочной деятельности. Особую важность представляет партнерство с ОАО «Газпром» и его дочерними обществами. Компанией подписан ряд соглашений, открывающих путь к сотрудничеству в сфере геологоразведки и добычи, производства нефтехимической продукции, реализации углеводородов и топлива. В отчетном году ЛУКОЙЛ начал сотрудничество с государственными компаниями Китая, Индонезии и Катара. Это поможет обеспечить рост ресурсного потенциала, добычи и, соответственно, акционерной стоимости Компании.

В 2007 году значительно выросла эффективность реализации углеводородов в результате улучшения ценовых формул и оптимизации маршрутов поставок. Так, чистая прибыль газового сектора увеличилась вдвое, в том числе в связи с увеличением прямых продаж конечным потребителям, хотя объем поставок газа Компании остался практически неизменным по сравнению с 2006 годом. Кроме того, в связи с высоким уровнем российской маржи нефтепереработки ЛУКОЙЛ на 7% увеличил поставки нефти на внутренний рынок.

В бизнес-сегменте «Переработка и сбыт» Компания уделяла первостепенное внимание наращиванию мощностей и объемов переработки, повышению качества выпускаемой продукции, а также развитию сбытовой сети.

Объемы переработки нефти на собственных НПЗ Группы выросли почти на 7% и достигли рекордных 52 млн т.

Благодаря продолжающейся модернизации заводов доля высокооктановых бензинов в суммарном выпуске данного вида продукции приблизилась к отметке 90%, доля экологически чистого дизельного топлива достигла 70%. В 2007 году был введен ряд установок, которые позволят существенно нарастить объемы производства моторных топлив, соответствующих европейским экологическим стандартам.

Благодаря успешной маркетинговой политике, повышению качества продукции и расширению сети АЗС розничная реализация нефтепродуктов увеличилась на 14%, до 12,8 млн т. В 2007 году Компания приобрела более 500 АЗС и впервые вышла на розничный рынок стран Западной Европы. В результате повышения эффективности сбытовой деятельности и оптимизации сети АЗС средний объем продаж на одну АЗС достиг 7,9 т/сут, увеличившись по сравнению с 2006 годом почти на 10%.

В своей деятельности ЛУКОЙЛ руководствуется самыми высокими стандартами охраны окружающей среды и промышленной безопасности и проводит активную социальную политику. Общество стремится к непрерывному повышению прозрачности социальной политики и продолжению конструктивного диалога между Компанией и общественностью. С этой целью в 2007 году ОАО «ЛУКОЙЛ» выпустило второй Отчет о деятельности в области устойчивого развития.

По итогам проделанной работы можно сделать следующее заключение.

Измерение вертикальной интеграции (ВИ) во многих случаях, особенно в технологических отраслях, является достаточно сложной проблемой, поэтому достаточно надежных измерителей пока не существует. Побудительными причинами ВИ выступают потенциальные возможности достижения эффективности как за счет использования технических условий и экономии на затратах при сделке, так и за счет уклонения от государственных ограничений путем минимизации налогообложения; регулирования в естественных монополиях и контроля цен, а также выгоды от монопольных условий - повышения входных барьеров, вертикального давления и нейтрализации опережающих монополий.

Крупные ВИК должны активно содействовать созданию региональных кластеров, формируя цепочки поставок. Здесь следует использовать зарубежный опыт. Статьи в Harvard Business Review обобщают опыт Chrysler, Caterpillar и других компаний. Для кластеров важен опыт корпораций по модульному проектированию, установлению партнерских отношений с клиентами и участниками цепочки, организации маркетинга и бережливого производства.

В целом иностранный капитал способствует развитию страны. Это доказал опыт табачной и пивоваренной промышленности, практически полностью принадлежащей иностранцам и использующей в основном импортное сырье. Однако для рыбной промышленности, имеющей стратегическое значение для продовольственной безопасности и крупные сырьевые ресурсы, такой вариант неприемлем. Как можно в целом заметить, многие территориальные и отраслевые аспекты функционирования ВИК имеют весьма неоднозначные последствия для общественного благосостояния.

1. Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. Учебн. - М.: ИЧП. «Издательство Магистр», 1999. -320 с.

2. Басовский Л. Е. Экономика отрасли: Учеб.пособие. – М.: ИНФРА – М, 2009 – 145с.

3. Бойко И.П., Рыбаков Ф.Ф. Экономика для юристов: Учебник. – М.: Проспект, 2002.

4. Бойко И.П., Рыбаков Ф.Ф. Экономика для юристов: Учебник. – М.: Проспект, 2002. с. 149

5. Вурос А., Розанова Н. Экономика отраслевых рынков. – М., 2006.

6. Гальперин В.М. Микроэкономика: Учебник: В 2 т. / В.М.Гальперин, В.И.Моргунов. - 2-е изд., испр. - СПб., 1998.

7. Гохан П.А. Слияния, поглощения и реструктуризация компаний. Пер. с англ. – М.: Альпина Бизнес Букс, 2004. – 741 с.

8. Древинг С.Р. - Вертикально-интегрированные компании и их роль в развитии промышленных кластеров // Проблемы современной экономики. 2008. - № 28.

9. Емцов Р.Г. Микроэкономика: Учебник / Р.Г.Емцов, М.Ю.Лукин. - 2-е изд. - М., 1999. - 317с.

10. Земляков Д. Н. Микроэкономика: Учеб. пособие /Гос. ун–т упр. ; Ин–т нац. и мировой экон. - М.: ИНФРА–М, 2000. - 143 с.

11. Ивашковский С. Н. Микроэкономика: [Учебник] /Моск. гос. ин–т междунар. отношений (ун–т) МИД РФ - 2–е изд.,испр.и доп.. - М.: Дело, 2001. - 414 с.

12. Иохин В. Я. Экономическая теория: Учебник /Моск. гос. ун–т коммерции. - М.: Юристъ, 2001. - 861 с.

13. Каспарова К. Финансирование сделок по слияниям и поглощениям: российская специфика. // Вопр. экономики. – 2007. – № 4.

14. Лебедев О.Т. Экономика отраслевых рынков / О.Т. Лебедев. - М: Бослен, 2008. - 528 с.

15. Нуреев Р. М. Курс микроэкономики: Учеб. для вузов по экон. спец - 2–е изд.,изменен.. - М.: НОРМА, 2005. - 560 с.

16. Основы микроэкономики: Учеб. пособие / Под ред. Николаевой И.П. - М., 2000. - 224с.

17. Тироль Ж. Рынки и рыночная власть: Теория организации промышленности. В 2 т. Пер, с англ. под ред. В.М. Гольперина и Н.А. Зенкевича. СПб., Экономическая школа, 2000.

18. Тюшев В.А. Микроэкономика: Теорет. курс / Тюшев В.А, Мурадян Л.В. - М., 2000. - 167с.

19. Фостер Р., Рид А. Искусство слияний и поглощений. 2-е изд. – М.: Альпина Бизнес Букс, 2006. – 575 с.

20. Хэй Д., Деррик Моррис Теория организации промышленности. Пер. с англ. СПб., «Экономическая школа», 1999. - Т. 1 - 384 с.-Т.2.-592 с.

21. Чеканский А.Н., Фролова Н.Л. Микроэкономика. Промежуточный уровень: Учебник. - М: ИНФРА-М, 2005. - 685 с.

22. Шерер Ф.М., Росс Д. Структура отраслевых рынков. Пер. с англ. - М.: Инфра. - М., 1997. - 698 с.

Тироль Ж. Рынки и рыночная власть: Теория организации промышленности. В 2 т. Пер, с англ. под ред. В.М. Гольперина и Н.А. Зенкевича. СПб., Экономическая школа, 2000.

Басовский Л. Е. Экономика отрасли: Учеб.пособие. – М.: ИНФРА – М, 2009 – 145с.

Вурос А., Розанова Н. Экономика отраслевых рынков. – М., 2006.

Http://www.auditfin.com/fin/2004/1/fin_2004_11_rus_03_06_Matycyn/fin_2004_11_rus_03_06_Matycyn.asp

Бойко И.П., Рыбаков Ф.Ф. Экономика для юристов: Учебник. – М.: Проспект, 2002. с. 147

Бойко И.П., Рыбаков Ф.Ф. Экономика для юристов: Учебник. – М.: Проспект, 2002. с. 149

Древинг С.Р. - Вертикально-интегрированные компании и их роль в развитии промышленных кластеров // Проблемы современной экономики. 2008. - № 28.

Cтраница 1

Интегрированная компания имеет возможности достаточно эффективно диверсифицировать свой бизнес, например, предлагая своим потребителям дополнительные услуги по рационализации энергопотребления.

Интегрированную компанию следует сравнивать только с интегрированной компанией, нефтеперерабатывающее предприятие - с нефтеперерабатывающим предприятием и так далее. Нужно обязательно учитывать то, что применяемые фирмами методы бухгалтерского учета имеют различные допущения.

Преимуществом интегрированных компаний является сбалансированность бюджета. Когда цена на нефть падает, прибыль, добывающих подразделений интегрированных компаний уменьшается, но нефтеперерабатывающие заводы и нефтехимические производства получают прибыли, так как понижение стоимости сырья обычно всегда больше, чем уменьшение стоимости нефтяных и нефтехимических продуктов.

Преимуществом интегрированных компаний является сбалансированность бюджета. Когда цена на нефть падает, прибыль добывающих подразделений интегрированных компаний уменьшается, но нефтеперерабатывающие заводы и нефтехимические производства получают прибыли, так как понижение стоимости сырья обычно всегда больше, чем уменьшение стоимости нефтяных и нефтехимических продуктов.

Все вертикально интегрированные компании имеют долгосрочные природоохранные программы и вкладывают немалые средства в их реализацию.

Крупные, вертикально интегрированные компании, которые доминировали в экономике развитых стран в течение первых трех четвертей прошлого столетия, возникли для обслуживания растущего рынка товарами и обеспечивали эффективную организацию производства. Позднее, в частности в 80 - е годы, рыночная ситуация в мире кардинально изменилась, так же как и ассортимент товаров, поставляемых на рынки. Современная конкурентная борьба требует высокой производительности и эффективности производства. Фирмы должны все быстрее реагировать на требования рынка и новшества конкурентов и в то же время контролировать и даже снижать цены на свои товары и услуги. Столкнувшись с такими требованиями, крупные предприятия, спроектированные под условия 50 - х и 60 - х годов и связывавшие поиск существенной экономии с централизованными механизмами планирования и управления, по понятным причинам оказались несостоятельными.

Очевидно, что вертикально интегрированные компании наращивают добычу, но рост темпов переработки нефти отстает от нее.

Экономическим обоснованием существования крупных интегрированных компаний была возможность получения экономии на масштабах производства, когда один крупный генерирующий источник электроэнергии обеспечивал более дешевую выработку, чем несколько более мелких установок.

Процесс укрупнения, выстраивания интегрированных компаний - дело непростое, затратное как в финансовом, так и в интеллектуальном отношении. Здесь открывается большой простор для деятельности юридических компаний, аудиторских фирм, финансовых аналитиков, консалтинговых компаний, антикризисных управляющих и специалистов по построению, выращиванию корпоративных культур.

К числу крупнейших зарубежных интегрированных компаний относятся ExxonMobil, ВР, Royal Dutch / Shell, TotalFina Elf и др. Неинтегри-рованными или частично интегрированными являются такие крупные компании, как Statoil или Repsol YPF. CIIIA; их общее число составляет несколько сотен.

Мы строим мощную вертикально интегрированную компанию, которая будет работать там, где она сможет зарабатывать прибыль.

Приобретя опыт управления вертикально интегрированной компанией и используя благоприятную рыночную конъюнктуру, ЛУКОЙЛ имеет сейчас возможность выйти на устойчивую траекторию роста добычи нефти до 100 и более млн. тонн. Соответственно возрастут возможности производства и сбыта нефтепродуктов на внутреннем и внешнем рынках, что соответствует требованиям топливно-энергетической безопасности России и интересам регионов. Увеличатся выручка, прибыль и капитализация компании, что отвечает интересам ее акционеров и персонала.

Таким образом, такие устоявшиеся уже отрасли, как автомобилестроение, самолетостроение, нефтяная и др., дают прекрасную возможность использовать все “плюсы” вертикальной и горизонтальной интеграций. Именно на эти отрасли и приходится большая часть слияний и поглощений в последние годы.

Завершить рассмотрение проблемы фундаментальной трансформации рыночных отношений во внутрифирменные мы должны, проанализировав роль технологических и иных факторов в данном процессе, чему и будет посвящена следующая часть работы.

2.2 ПОНЯТИЕ ГОРИЗОНТАЛЬНОЙ ИНТЕГРАЦИИ

Горизонтальная интеграция - объединение предприятий, налаживание тесного взаимодействия между ними “по горизонтали”, с учетом совместной деятельности предприятий, выпускающих однородную продукцию и применяющих сходные технологии.

Горизонтальная

интеграция. Наиболее типичным образом

стратегия горизонтальной интеграции

осуществляется, когда фирма приобретает

или сливается с основным конкурентом

или компанией, действующей на схожей

стадии в цепочке создания стоимости.

Однако при этом две организации могут

обладать различными сегментами рынка.

Объединение сегментов рынка вследствие

слияния придает фирме новые конкурентные

преимущества, а в долговременной

перспективе сулит существенное увеличение

дохода. Можно привести ряд характерных

причин, которые способствуют избранию

стратегии горизонтальной интеграции,

среди них отметим следующие:

горизонтальная

интеграция может быть связана с

характеристиками роста в отрасли

производства (например, быстрый рост);

увеличившийся вследствие объединения

эффект масштаба может усилить основные

конкурентные преимущества;

организация

может иметь избыток финансовых и трудовых

ресурсов, что позволит ей управлять

расширившейся компанией;

объединение

может быть средством устранения товара,

являющегося близким заменителем;

конкурент, которого хотят купить,

может иметь значительный дефицит

финансовых ресурсов.

2.3 ПОНЯТИЕ ВЕРТИКАЛЬНОЙ ИНТЕГРАЦИИ

Вертикальная интеграция – производственное и организационное объединение, слияние, кооперация, взаимодействие предприятий, связанных общим участием в производстве, продаже, потреблении единого конечного продукта: поставщиков материалов, изготовителей узлов и деталей, сборщиков конечного изделия, продавцов и потребителей конечного продукта.

Вертикальная интеграция обозначает ту часть добавленной стоимости, которая производится в рамках совместной собственности. Цена продаваемого товара наверняка будет включать в себя затраты на материалы, компоненты и системы. Высокая закупочная цена этих вложений означает низкий уровень интеграции. Если основная доля общей стоимости продаж создается внутри одной организации, уровень интеграции будет высокой. Понятие горизонтальной интеграции в паше время используется значительно реже и обозначает использование широкого спектра продукции для того, чтобы максимизировать удовлетворенность потребителей.

Вертикальная

интеграция – это процесс замещения

рыночных сделок сделками внутрикорпоративными,

что приводит к плановой экономике, при

которой поставщики наслаждаются

монопольным положением, а у потребителей

просто нет другого выбора. Вертикальная

интеграция, как и диверсификация, в свое

время была очень популярна в управлении

коммерческими организациями, однако

пик этой популярности миновал несколько

десятилетий назад. В качестве классического

примера можно привести Singer, американскую

компанию по производству швейных машин,

которая в какой-то момент интегрировала

все свои операции от первичных источников

сырья (лесов и железных рудников) до

готовых швейных машин.

Вертикальная

интеграция в компании тесно связана с

аутсорсингом и анализом «производить

или покупать» и затрагивает такие

философские вопросы, как «получил ли

Рональд Коуз Нобелевскую премию в 1992

году?» или «где начинается и заканчивается

компания и почему?».

Опыт показывает,

что низкий уровень конкуренции приводит

к высокому уровню интеграции, то есть

диверсификации. Те страны мира, где

конкуренция находилась на низком уровне,

испытали на себе слишком сильное влияние

плановой экономики, чтобы быть

конкурентоспособными в современном

мире с его глобализацией. Это привело

к тщательному пересмотру всей

бизнес-цепочкии, как следствие, обдумыванию

возможностей аутсорсинга. В результате

были сломаны традиционные стоимостные

цепочки и созданы новые компании. В то

же самое время производительность

старых компаний снижалась. Производство

компонентов и поставка вспомогательных

систем в индустрии телекоммуникаций

были отданы па откуп специализированным

компаниям, основным видом деятельности

которых было производство

электроники.

Большинство отраслей

ныне уже находятся в той фазе уменьшения

интеграции, когда они самостоятельно

производят меньше конечных продуктов

и закупают больше компонентов от

сторонних поставщиков.

Теоретически

все функции могут выполняться отдельными

компаниями. Мы можем выделить компьютерный

отдел, фабрику, компанию по продажам и

другие части управленческого аппарата.

Решение о вертикальной интеграции, по

сути, предполагает выбор между тем,

чтобы производить товары и/или оказывать

услуги самостоятельно, и тем, чтобы

закупать их у кого-либо еще.

Постепенно

выявились недостатки продвинутой

вертикальной интеграции. Высокий уровень

вертикальной интеграции стал проблемой

и объектом борьбы для Михаила Горбачева

в Советском Союзе» примерно такая же

проблема возникает у всех традиционных

авиакомпаний. Крупнейшие европейские

компании всегда были сравнительно

свободны от напряжения конкурентной

борьбы, и соответственно для них был

характерен высокий уровень вертикальной

интеграции. В конкурентной схватке с

новичками, такими как Ryanair или Easy.Jet,

старые компании столкнулись со

сложностями, связанными не только с их

структурами себестоимости, но и с

продвинутой вертикальной интеграцией.

Эти компании сами занимались обслуживанием

двигателей, чистили свои самолеты,

руководили собственными службами

наземного обеспечения и погрузочно-разгрузочными

работами и т. д., что, конечно, приводило

к заключению целого ряда посреднических

сделок.

Для централизованных организаций

характерна чрезмерная вера в собственные

способности, которая выражается в

желании делать все самостоятельно. Для

организаций, более склонных к

предпринимательству, напротив, характерна

другая тенденция: они делают более

эффективной всю цепочку путем закупки

необходимых им товаров и услуг у других

компаний. Ниже перечислены негативные

черты продвинутой вертикальной

интеграции:

1. Она устраняет рыночные

силы, и вместе с ними возможность

коррекции лишних операций.

2. Она делает

привлекательным предоставление

субсидий,что искажает картину конкуренции

и искажает вопрос о смысле существования

компании.

3. Она создает обманчивое

ощущение силы, не соответствующей

реалиям свободного рынка.

4. Она создает

взаимозависимость, которая может

привести к краху любой из вовлеченных

функций, если одна из них окажется в

сложной ситуации.

5. Организуемый ею

закрытый рынок (гарантированные каналы

реализации) убаюкивает бдительность

компании и создает ложное ощущение

безопасности.

6. Ложное ощущение

безопасности притупляет желание и

способность организации участвовать

в конкурентной борьбе.

В основе

многих примеров вертикальной интеграции

лежат ошибочные представления и

самообман. Наиболее распространенное

из заблуждений – это вера в возможность

исключения конкуренции в отдельно

взятом звене производственной цепи при

помощи его контроля. Некоторые из

иллюзий, превалирующих в мире вертикальной

интеграции, перечислены ниже:

- Иллюзия

1: сильная рыночная позиция на одной

стадии производства может быть

трансформирована в сильную позицию на

другой.

Это предположение часто

приводило к неправильным инвестиционным

решениям в деятельности Кооператива

шведских потребителей* и других

конгломератов, которые впоследствии

подверглись воздействию вышеуказанных

недостатков.

- Иллюзия 2: коммерческие

операции, не выходящие за рамки одной

фирмЫу исключают участие торговых

агентов, упрощают процесс управления

и таким образом делают сделки дешевле.

Это

не что иное, как классическое кредо всех

адептов плановой экономики, которые

считают централизованный контроль

единственно верным путем, а свободный

рынок – достойным анафемы.

- Иллюзия

3: мы можем воскресить стратегически

слабую единицу, выкупив единицу, следующую

за ней в производственной цепочке, либо

единицу, ей предшествующую.

Это возможно

в редких случаях. Логика каждой отрасли

должна оцениваться по ее собственным

показателям. Это правило применяется

и здесь за исключением ситуаций

диверсификации с целью распределения

рисков.

- Иллюзия 4: знание отрасли

можно использовать для того, чтобы

достичь конкурентного преимущества на

этапах как предшествующих, так и

последующих операций.

Стоит подробнее

рассмотреть потенциальные преимущества

и убедиться в том, что эта логика не

вводит пас в заблуждение.

Есть много

примеров потрясающего повышения уровня

прибыльности, достигнутого путем

разрушения вертикально интегрированных

структур. Возможно, именно по этой

причине коммерческие организации в

целом движутся по направлению к меньшему

уровню интеграции. Производители

автомобилей с собственными каналами

поставки не поставляют свои машины на

экспортные рынки по менее низкой цене,

чем те, которые пользуются услугами

независимых компаний, занимающихся

поставками. Они также делают собственные

коробки передач не дешевле, чем

предприятия, специализирующиеся на

производстве коробок передач.

Одной

из причин, по которой вертикальная

интеграция была так популярна в

технократическую эру, следует считать

очевидную экономию на масштабе, которая

была ощутима и измеряема, в противовес

преимуществам малых масштабов, таким

как дух предпринимательства и энергия

конкуренции, которые цифрами выразить

невозможно.

В определенных

специфических ситуациях у вертикальной

интеграции есть и позитивная сторона,

в особенности тогда, когда контроль

ключевых ресурсов позволяет достичь

конкурентных преимуществ.

Некоторые

перечислены ниже:

- более высокий

уровень координации операций с лучшими

возможностями контроля

- более тесный

контакт с конечными пользователями

благодаря вертикальной интеграции

-

создание стабильных отношений

- доступ

к техническим ноу-хау, значимым для

данной отрасли

- уверенность в поставках

необходимых товаров и услуг.

Интеграция

туристической фирмы VingrevSor в гостиничный

бизнес путем создания дачных поселков

на туристических курортах -это пример

роста от продажи путевок до размещения

размещения па время отпуска, шаг, который

расценивался как вероятное стратегическое

преимущество.

SAS также вложила деньги

в гостиницы, а IКЕА с ее интеграцией

назад от продажи мебели к ее разработке

и производственному планированию

сбалансирована интеграцией вперед,

оставляющей последнюю стадию производства

(сборку мебели) самим потребителям.

В

основе вертикальной интеграции часто

лежит самолюбование или чрезмерная

гордость, так что стоит тщательно

рассмотреть собственные внутренние

мотивы.

Надоел вид кухни? Хочется

чего-то поменять? Заказывай кухни

на заказ

по индивидуальным

заказам.

Эта стратегия

означает, что компания расширяется в

направлениях деятельности, связанных

с продвижением товара на рынок, его

реализацией конечному покупателю

(прямая вертикальная интеграция) и

связанных с поступлением сырья или

услуг (обратная).

Прямая вертикальная

интеграция защищает покупателей или

сеть распределения и гарантирует покупку

продукции. Обратная вертикальная

интеграция нацелена на закрепление

поставщиков, поставляющих продукцию

по более низким ценам, чем у конкурентов.

Вертикальная интеграция также обладает

рядом преимуществ и недостатков,

некоторые из них приведены ниже.

Преимущества:

Возникают новые

возможности экономии, которые могут

быть реализованы. Сюда включаются лучшая

координация и управление, снижение

расходов на погрузку-разгрузку и

транспортировку, лучшее использование

площадей, мощностей, более легкий сбор

информации о рынке, сокращение переговоров

с поставщиками, меньшие расходы на

осуществление сделок и выгоды от

стабильных связей.

Вертикальная

интеграция должна гарантировать

организации поставки в более жесткие

сроки и, наоборот, продажу ее продукции

в периоды низкого спроса.

Она может

предоставить компании больший простор

для участия в стратегии дифференциации.

Это происходит потому, что она контролирует

большую часть цепочки создания ценности,

что может дать больше возможностей для

дифференциации.

Этот путь позволяет

противостоять значительной рыночной

власти поставщиков и покупателей.

Вертикальная интеграция может

позволить компании повысить общую

прибыль на вложения, если предложенный

вариант предполагает отдачу большую,

чем альтернативная цена капитала

компании.

Вертикальная интеграция

может иметь технологические преимущества

в связи с тем, что приобретающая

организация получит лучшее понимание

технологии, что может быть основополагающим

для успеха деятельности и конкурентного

преимущества.

Недостатки:

В

вертикальной интеграции заложена

тенденция к росту пропорции постоянных

затрат. Это происходит в связи с тем,

что компания должна покрывать постоянные

затраты, связанные с обратной или прямой

интеграцией. Последствием такой возросшей

операционной зависимости является то,

что риск предприятия будет выше.

Вертикальная интеграция может привести

к меньшей гибкости в принятии решений

в связи с изменениями внешней среды.

Это возникает потому, что конкурентное

преимущество компании связано с

конкурентоспособностью поставщиков

или покупателей, включаемых в процесс

интеграции.

Она также может создать

значительные препятствия для выхода,

так как повышает степень привязанности

активов компании. Их будет гораздо

труднее продать в случае спада.

Существует

необходимость поддерживать в равновесии

начальные и конечные этапы основной интеграции

. Под интеграцией

понимается...

Понятие и структура финансового рынка

Реферат >> ФинансыТем такое деление имеет глубокий экономический смысл . Инструменты денежного рынка служат... ММВБ представляет собой смешение горизонтальной и вертикальной интеграции . Группа РТС является в... не всегда идентичны аналогичным понятиям и терминам, закрепленным в...

Теоретические основы Кооперации и агропромышленной интеграции в АПК

Учебное пособие >> Менеджмент... понятия "интеграция производства", а второе - понятия "интеграция труда". Следовательно, эти понятия , как и понятия ... экономической системы. 2.Виды интеграции В науке и мировой практике различают три вида интеграции производства: горизонтальная , вертикальная ...

Директивные формы интеграции бизнеса в РФ

Дипломная работа >> Экономика... экономического проекта. Методы организационно-экономического ... правилам горизонтальной либо вертикальной интеграции . 4. Вертикальная интеграция часто... . В определенном смысле можно говорить о... И. Конкуренция и конкурентоспособность: понятие и виды // Бизнес...

Сущность вертикальной интеграции. Мотивы и стимулы вертикальной интеграции.

Формы и степень вертикальной интеграции. Результат функционирования вертикально интегрированных фирм. Проблема двойной маржинальной надбавки. Модели вертикальной интеграции.

1. Сущность вертикальной интеграции.

Вертикальная интеграция - это процесс включения в структуру компании фирм, которые связаны с ней единой технологической цепочкой, либо слияние стадий производства единой технологической цепи и установление контроля одной компании над ними. При этом стадия производства понимается как процесс, в результате которого к первоначальной стоимости продукта присоединяется добавленная стоимость, а сам продукт перемещается по цепочке к конечному потребителю.

Основное различие определений вертикальной интеграции учеными заключается в степени контроля одной фирмы над другой, который возникает в результате интеграции различных стадий цепочки добавленной стоимости.

2.1. Мотивы вертикальной интеграции.

Существует ряд мотивов для создания вертикальной интеграции.

Во-первых, вертикальная интеграция позволяет снижать трансакционные издержки.

Во-вторых, стимулом для объединения фирм в вертикально интегрированную компанию может стать стремление предприятий уменьшить давление государственного регулирования, например, сократить объём налоговых поступлений.

Третьим мотивом к вертикальной интеграции может быть использование эффективной системы ценовой дискриминации. Назначая разные цены для разных покупателей товара, производители промежуточной продукции получают возможность расширять объёмы продаж и повышать объём прибыли.

Четвёртым мотивом вертикальной интеграции может стать диверсификация производства. Диверсификация выпуска компании позволяет снизить общий риск хозяйствования, что является особенно важным в условиях расширения деятельности.

Пятым мотивом вертикальной интеграции может стать стремление снизить потери от монопольной власти.

Наконец, шестым мотивом объединения фирм к вертикальной интеграции может служить стремление фирм к увеличению прибыли за счёт решения проблемы «двойной надбавки» или «двойной маржинализации». Рассмотрим эту проблему более подробно. Проблема «двойной надбавки» возникает тогда, когда и рынок промежуточный, и рынок конечной продукции являются рынками несовершенной конкуренции.

2.2. Стимулы.

Существует два основных типа стимулов - внешние и внутренние. К внешним относятся требования, предъявляемые особыми характеристиками структуры того или иного отраслевого рынка к реальным или потенциальным участникам, а также действия функционирующих на нем фирм.

Внешние стимулы, оказывающие влияние на выбор того или иного типа интеграции, в свою очередь, можно условно разделить на две категории - стратегические и нестратегические. Последние определяются характеристиками отрасли, напрямую не зависящими от деятельности фирм. Стратегические стимулы являются характеристиками структуры рынка и складываются в результате функционирования самих компаний.

Определяющими нестратегическими характеристиками рынка являются: эффект масштаба; сложившаяся на данный момент концентрация продавцов и покупателей; емкость и насыщенность, эластичность спроса; иностранная конкуренция; развитость инфраструктуры; трансакционные издержки; административные барьеры; общеэкономическая конъюнктура.

К важнейшим стратегическим характеристикам рынка можно отнести: согласованные действия фирм; ценовую и другие виды дискриминации; дифференциацию продуктов; характер и уровень интеграции; действия фирм по ограничению входа на рынок; наличие потенциальных конкурентов.

К внутренним стимулам относятся все те реальные или потенциальные преимущества, которые получает фирма в результате того или иного вида интеграции. Внутренние преимущества интеграции могут являться результатом эффективного взаимодействия участников группы и выражаться, в том числе, в благоприятных для фирмы структурных изменениях рынка.

В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству .

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки .

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века . Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки . При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция

представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1 ).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) .

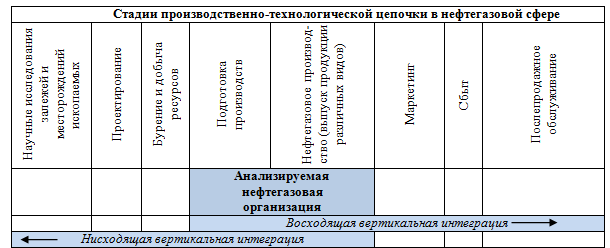

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2 .

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: .

Вертикальная интеграция может быть полной и частичной . Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества .

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования .

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

- сложности при приспособлении разных корпоративных культур .

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;