Как рассчитать прибыль на акцию. Понятие базовой и разводненной прибыли на акцию Базовая прибыль на акцию определяется соотношением

При проверке отчетности акционерного общества аудиторы выявили, что в отчете о прибылях и убытках не заполнены строки 2900 «базовая прибыль (убыток) на акцию» и 2910 «разводненная прибыль (убыток) на акцию». Новый бухгалтер раньше работал в обществе с ограниченной ответственностью. Он объяснил, что не знает, как рассчитывать эти показатели. На самом же деле ничего сложного в этом нет, в чем убедимся вместе

13.09.2012Журнал «Бухгалтерия. Просто, понятно, практично»

Чем руководствоваться

2 Отчет о прибылях и убытках (утв. приказом Минфина России от 02.07.2010 № 66н).

Раскрывать в отчетности информацию о прибыли, приходящейся на одну акцию, предписывает ПБУ 4/99 «Бухгалтерская отчетность организации». При этом общество раскрывает этот показатель в двух величинах:

Базовая прибыль на акцию - отражает часть прибыли (убытка), приходящейся на долю акционеров;

Разводненная прибыль - отражает возможное снижение доходности акций (увеличение убытка в будущем).

Чиновники Минфина при расчетах советуют опираться на Методические рекомендации 1 (письмо от 09.09.2011 № 07-02-06/171). Последуем их совету и приведем алгоритм расчета этих показателей.

Определяем базовую прибыль на акцию

Шаг 1. Рассчитываем базовую прибыль (убыток) отчетного периода. Для этого прибыль (убыток) отчетного периода, оставшаяся у компании после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, нужно уменьшить на сумму дивидендов по привилегированным акциям, начисленных за отчетный период:

Напомним, что сумма прибыли (убытка) отчетного периода, оставшаяся после уплаты налогов и взносов, отражается по строке 2400 «Чистая прибыль (убыток)» отчета о прибылях и убытках 2.

Шаг 2. Определяем средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода.

Для этого нужно:

1 Определить количество обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода. Данные берутся из реестра акционеров общества на первое число каждого месяца (п. 5 Методических рекомендаций 1).

Количество обыкновенных акций, находящихся в обращении на начало года, корректируется с учетом акций, выпущенных и оплаченных в течение периода.

2 Определить временной коэффициент. Он представляет собой дробь:

3 Определить средневзвешенное количество акций, находящихся в обращении:

ПРОСТОИМЕЙТЕ В ВИДУ

Средневзвешенное количество акций в обращении корректируется (увеличивается) обществом на количество акций, выкупленных у акционеров в течение отчетного периода.

Шаг 3. Определяем базовую прибыль (убыток) на акцию.

Для этого базовую прибыль (убыток) отчетного периода (см. шаг 1) нужно разделить на средневзвешенное количество обыкновенных акций, находившихся в обращении в течение отчетного периода:

Пример из практики

Предположим, что на 1 января 2012 года в обращении находился 1 млн обыкновенных акций открытого акционерного общества «Зима» номиналом 1 руб.

31 марта 2012 года общество выпустило 200 тыс. обыкновенных акций с тем же номиналом. Эти акции были оплачены.

Допустим, что прибыль после уплаты налогов, приходящаяся на акционеров-владельцев обыкновенных акций (то есть базовая прибыль отчетного периода), составит в 2012 году 1 млн руб.

Расчет средневзвешенного количества обыкновенных акций, находившихся в обращении в 2012 году, представлен в таблице ниже

Если акционерное общество не имеет конвертируемых ценных бумаг или договоров купли-продажи обыкновенных акций по цене, ниже их рыночной стоимости, то в бухгалтерской отчетности отражается только базовая прибыль (убыток) на акцию. Соответствующая информация обязательно раскрывается в пояснениях к финансовой отчетности (п. 16 Методических рекомендаций 1).

Когда возникает разводненная прибыль

Показатель разводненной прибыли (убытка) на акцию отражает возможное снижение уровня доходности (увеличение убытка) обыкновенной акции в последующем отчетном периоде. Например, это происходит после дополнительного выпуска акций без увеличения активов общества.

Когда у общества имеются конвертируемые ценные бумаги или совершались сделки купли-продажи акций по ценам, ниже рыночных, нужно определять разводненную прибыль (убыток) на акцию. Она показывает, какие дивиденды были бы выплачены на одну обыкновенную акцию, если бы держатели всех конвертируемых инструментов реализовали свои права и получили обыкновенные акции.

При выполнении определенных условий держатели конвертируемых инструментов могут стать акционерами. Если это произойдет, то прибыль придется пересчитать исходя из большего количества акций. Иначе говоря, в расчете на одну акцию она понизится.

КОНВЕРТИРУЕМЫЕ ФИНАНСОВЫЕ ИНСТРУМЕНТЫ

Опционы;

Варранты на акции;

Долговые или долевые инструменты, включая привилегированные акции, конвертируемые в обыкновенные акции;

Программы приобретения акций работниками;

Акции, которые будут выпущены в случае выполнения определенных условий.

Показатель разводненной прибыли (убытка) на акцию отражается по строке 2910 отчета 2.

Расчет разводненной прибыли на акцию

Чтобы определить разводненную прибыль на акцию, нужно базовую прибыль на обыкновенные акции и средневзвешенное количество акций в обращении скорректировать с учетом:

Всех конвертируемых инструментов, которые могут вызвать понижение прибыли на акцию;

Исполнения договоров купли-продажи акций эмитентом по цене, ниже рыночной.

Предположим, что на 1 января 2012 года в обращении ОАО «Лето» находился 1 млн обыкновенных акций номиналом 1 руб.

Прибыль после налогов, приходящаяся на владельцев обыкновенных акций, составляет в 2012 году 200 тыс. руб.

Базовая прибыль на обыкновенную акцию в 2012 году равна 0,2 руб. (200 000 руб. / 1 000 000 акций).

31 марта 2012 года «Лето» выпустило конвертируемые облигации на сумму 400 тыс. руб. под 10 процентов годовых. По условиям выпуска условия конвертации облигаций следующие:

В 2013 и 2014 годах - 100 новых обыкновенных акций за каждые 100 руб. облигаций;

В 2015 году - 120 новых обыкновенных акций за каждые 100 руб. облигаций.

Произведем расчет разводненной прибыли по шагам.

Шаг 1. Рассчитаем средневзвешенное количество акций за 2012 год при условии полной конвертации облигаций в обыкновенные акции. В расчет принимаются самые невыгодные для компании условия конвертации. Это 2015 год, когда за каждые 100 руб. облигаций «Лету» придется выпустить 120 обыкновенных акций.

ЧТО РАСКРЫВАЕТСЯ В ПОЯСНЕНИЯХ К БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Дата выпуска дополнительных обыкновенных акций.

Основные условия выпуска.

Количество выпущенных акций.

Сумма полученных денежных средств.

Другая существенная для пользователей отчетности информация о показателях базовой и разводненной прибыли (убытка) на акцию.

Информация о договорах, сделках с обыкновенными акциями, конвертируемыми ценными бумагами, состоявшихся после отчетной даты, имеющая существенное значение для пользователей бухгалтерской отчетности. Среди таких сделок:

Значительные по объему выпуски либо выкуп обыкновенных акций;

Заключение договора, по которому при выполнении определенных условий осуществляется допэмиссия обыкновенных акций.

При таких условиях появится 480 тыс. новых акций (400 000 руб. / 100 шт. х х 120 шт.). Это максимально возможное количество акций при условии полной конвертации облигаций.

Шаг 2. Определим, как конвертация облигаций 31 марта 2012 года повлияла бы на прибыль за год.

ОАО «Лето» могло бы сэкономить на процентных расходах за период с 31 марта по 31 декабря 2012 года. Сумма экономии (возможного прироста прибыли) составила бы 30 000 руб. (400 000 руб. х 10% х 9 мес. / 12 мес.). Уменьшив соответственно расходы, общество сэкономило бы 6000 руб. на налоге на прибыль (то есть 30 000 х 20%).

Поэтому чистая экономия составила бы 24 000 руб. (30 000 руб. - 6000 руб.). В Методических рекомендациях 1 эта сумма названа возможным приростом прибыли за вычетом возможного увеличения сумм налога на прибыль. Новая сумма прибыли составила бы 224 000 руб. (200 000 руб. + 24 000 руб. экономии). Она должна быть распределена между новым количеством акций - 1 360 000 шт.

Шаг 3. Рассчитаем разводненную (пониженную) прибыль на одну обыкновенную акцию:

(200 000 руб. + 24 000 руб.) / 1 360 000 шт. = 0,16 руб.

Базовая прибыль на акцию в 2012 году, напомним, составляет 0,2 руб.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в двух величинах:

- базовой прибыли (убытке) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам - владельцам обыкновенных акций,

- прибыли (убытке) на акцию, которая отражает возможное снижение уровня базовой прибыли (увеличение убытка) на акцию в последующем отчетном периоде (разводненная прибыль (убыток) на акцию).

Расчет прибыли на акцию

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода.

Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленных их владельцам за отчетный период.

Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на число календарных месяцев в отчетном периоде.

Разводненная прибыль на акцию

Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества (Методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденные приказом Минфина России от 21 марта 2000г. №29н.

Страница была полезной?

Еще найдено про прибыль на одну акцию

- Методика анализа эффективности и интенсивности использования акционерного капитала

EPS можно выявить от каких факторов зависит прибыль на одну акцию от доходности инвестированного капитала от текущей стоимости акции либо от эффективности - Подходы к формированию и распределению прибыли хозяйственного субъекта: своременный аспект

Методическим рекомендациям по раскрытию информации о прибыли приходящейся на одну акцию утвержденным приказом Министерства финансов РФ от 21.03.2000 № 29-н может - Цена акции компании

Далее привилегированные акции прибыль на одну акцию оценка акций рынок акций курс акций Синонимы Котировка акции Страница была - Обыкновенные акции

Далее привилегированные акции прибыль на одну акцию Страница была полезной - Анализ отчета о прибылях и убытках - часть 3

Методические рекомендации по раскрытию информации о прибыли приходящейся на одну акцию утверждены приказом Министерства финансов РФ от 21 марта 2000 г - Формирование многофакторного критерия оценки инвестиционной привлекательности организации

Alan Reinstein дополнили данный список новыми показателями 1 значение доходности капитала компании за год 2 темп роста выручки 3 чистая прибыль убыток 4 темп роста чистой прибыли 5 прибыль в расчете на одну акцию компании 6 темп роста прибыли на одну акцию за пять лет 7 темп роста денежного потока компании 8 доля - Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости

При характеристике финансовой устойчивости консолидированной группы полезно использовать некоторые дополнительные относительные показатели например чистую прибыль на акцию дивиденды на одну акцию отношение дивидендов на одну акцию к рыночному курсу - Оценка стоимости контрольного пакета акций нефтяной компании

Год Темп прироста % 2013 2014 2015 2014 2013 2015 2014 1 Прибыль на одну акцию EPS руб 242,06 245,1 343,54 1,26 40,16 2. Отношение рыночной цены - Методологические аспекты управления собственным капиталом организации с использованием критерия стоимости

ЕРС - прибыль на одну обыкновенную акцию Рm - рыночная цена акции Используя данный метод в расчете - Анализ дивидендной политики и инвестиционной привлекательности акций национальной корпорации

EPS величина прибыли на одну акцию руб 0,561874089 0,626381256 0,37881332 Анализируя данные табл 3, можно сделать выводы - Прогнозирование темпа прироста компании на основе коэффициента реинвестиций, маржи прибыли и оборачиваемости капитала

DPS и чистой прибыли на одну обыкновенную акцию gEPSпримерно на одном уровне на практике они могут существенно различаться - Коэффициент дивидендного выхода

Прб акц - прибыль причитающаяся на одну обыкновенную акцию Страница была полезной - Финансовое состояние

Среди показателей этой группы рассчитывают прибыльность одной акции отношение цены и прибыли на одну акцию норму дивиденда на одну акцию долю выплаченных дивидендов Улучшение финансового состояния - Наиболее распространенные финансовые показатели

Показывает долю чистой прибыли в денежных еденицах приходящуюся на одну обыкновенную акцию Рассчитывается по формуле 22. Дивиденды на - Особенности анализа консолидированной отчетнсоти (на примере анализа показателей финансового рычага)

Что касается анализа эффективности вложений собственников то здесь акцент должен быть сделан на показателях рентабельности вложений а также показателях рыночной активности в частности показателях прибыли и дивидендов на одну акцию Анализ консолидированной отчетности в соответствии с концепцией предприятия аналогичен - Дивидендная политика российских компаний и внутрикорпоративные решения

PR - коэффициент дивидендных выплат отношение дивидендов за данный год к разности прибыли до чрезвычайных статей и дивидендов по привилегированным акциям DY - дивидендная доходность отношение дивиденда... DY - дивидендная доходность отношение дивиденда на акцию к средней стоимости обыкновенной акции за декабрь года по итогам которого выплачиваются дивиденды Div ... Cash не являющийся типичным для академической литературы по дивидендным выплатам введен в исследование чтобы сгладить одну из проблем коэффициента дивидендных выплат А именно предположение что компания выплачивая дивиденды распределяет свою - Основные параметры дивидендной политики

Типичным примером детерминированной дивидендной политики является политика сформулированная следующим образом на выплату дивидендов направляется 30% чистой прибыли компании рассчитанной в соответствии с РСБУ Примечательно что детерминированная дивидендная политика отнюдь не эквивалентна... РСБУ Примечательно что детерминированная дивидендная политика отнюдь не эквивалентна фиксированному размеру дивидендов в расчете на одну акцию так как подразумевает наличие и четкое соблюдение на практике единого подхода к дивидендным - Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала

Показатели прибыльности Показатели доходности операций return on sales -операционная маржа operating profit margin Показатели доходности инвестиций... Показатели на одну акцию valuation ratios Basic EPS P B или Book value per share Дополнительные факторы - Ошибки в бухгалтерской (финансовой) отчетности: классификация и исправление

Если организация в пояснениях к бухгалтерской финансовой отчетности раскрывает информацию о прибыли приходящейся на одну акцию то сумму ее корректировки показывают в разрезе данных о базовой - Методические подходы к определению требуемой нормы прибыли капитальных вложений

Если говорить о бета-коэффициентах акций то они включают не только бета-коэффициенты активов но и структуру источников средств компании т к с точки зрения владельцев акций менее надёжной является та компания у которой на одну обыкновенную акцию приходится больше заёмных средств Следует отметить что структура источников средств организации не... При построении данной прямой учитывается то что более рискованным капиталовложениям соответствует и более высокая требуемая норма прибыли которая включает как базовую норму прибыли так и рисковую премию а безрисковым капиталовложениям соответствует

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). описан в следующей статье.

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая ;

- эмиссия без возмещения их стоимости — льготная* ;

- эмиссия с частичным возмещением их стоимости – выпуск прав .

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

1. Простая эмиссия акций по рыночной стоимости

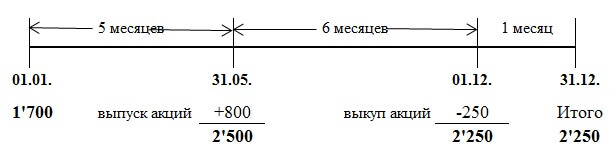

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

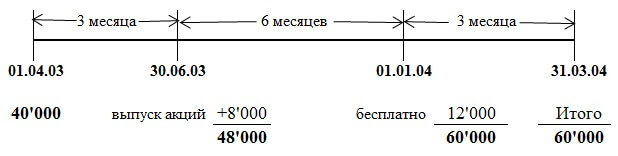

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ |

Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Теперь, после того как мы ознакомились с основами изучения финансовой отчетности компаний (языком бизнеса), необходимо рассмотреть базовый язык инвестиций. Коэффициенты P/E, EPS, PEG и другие - это основной инструмент, используемый инвесторами для соотношения цены компании с качеством её работы. Эти быстрые и грубые оценочные показатели могут быть для вас весьма полезны, если вы не будете забывать о присущих им ограничениях. Но перед тем как приступить к каким-либо вычислениям, мы должны сначала рассмотреть некоторые необходимые определения.

Коэффициенты - это основной инструмент, используемый инвесторами для соотношения цены компании с качеством её работы.

Прибыль на акцию

Прибыль на акцию (EPS ) - это чистая прибыль компании (обычно за 12 предшествующих месяцев), деленная на число выпущенных в обращении акций. EPS существует в двух видах − базовом и размытом. Базовый коэффициент учитывает только фактическое число акций в обращении, в то время как размытый коэффициент принимает во внимание всё возможное число акций, с учетом выданных на настоящий момент опционов и тому подобных инструментов. Размытый EPS является более «консервативным» коэффициентом.

EPS = (Общая чистая прибыль компании) / (Число акций в обращении)

EPS дает вам быстрое представление о прибыльности компании, однако его нельзя использовать в одиночку.

EPS дает вам быстрое представление о прибыльности компании, однако его нельзя использовать в одиночку, без анализа денежных потоков и других показателей хозяйственной деятельности.

Рыночная капитализация

Рыночная капитализация - это рыночная стоимость компании. Она вычисляется путем умножения числа акций в обращении на текущую рыночную стоимость одной акции. К примеру, если у компании XYZ в обращении находится 10 миллионов акций и одна акция стоит 25 долларов, то рыночная капитализация компании XYZ составляет 250 миллионов долларов. Как мы вскоре выясним, этот показатель не только даёт нам представление о размере компании, но и может быть использован в расчете других показателей оценки стоимости компании.

Рыночная капитализация = (Цена акции) х (Число акций в обращении)

Рентабельность

Так же, как существует три вида прибыли (валовая, операционная и чистая), существует и три вида рентабельности, позволяющих определить степень прибыльности компании.

Валовая рентабельность (рентабельность продаж) = (Валовая прибыль) / Выручка

Операционная рентабельность = (Операционная прибыль) / Выручка

Чистая рентабельность = (Чистая прибыль) / Выручка

Коэффициент P/E и его производные

Этот коэффициент - один из наиболее популярных способов оценки стоимости компании. Он определяет соотношение стоимости акции компании к прибыли на одну акцию за предшествующие четыре квартала. К примеру, акция компании, торгующаяся по цене в 15 долларов с прибылью за предшествующий год в 1 доллар на акцию будет иметь коэффициент P/E равный 15.

P/E = (Цена акции) / EPS

Коэффициент P/E дает нам примерное представление о цене, которую платят за акции компании другие инвесторы, относительно базовых прибылей этой компании.

Этот коэффициент дает нам примерное представление о цене, которую платят за акции компании другие инвесторы, относительно базовых прибылей этой компании. Он также выступает грубой мерой того, являются ли акции компании дорогими или дешевыми. В общем случае, чем выше коэффициент P/E , тем больше готовы платить инвесторы за каждый доллар прибыли этой компании. Акции с высоким коэффициентом P/E (в основном со значением выше 30) обычно имеют высокие темпы роста и / или ожидания роста прибыли компании. Акции с низким значением коэффициента P/E (обычно, ниже 15) обычно подвержены медленному росту и имеют более скромные перспективы прибыли в будущем.

Коэффициент P/E может быть также полезен при сравнении этих коэффициентов у схожих компаний, чтобы проанализировать, кто из конкурентов оценивается рынком выше. Кроме того, вы можете сравнить коэффициент компании с общим коэффициентом всего рынка в виде индекса S&P 500 или любым другим подходящим индексом. Это даст вам информацию об оценке акции относительно рынка.

Одной из полезных вариаций этого коэффициента является ставка доходности, или значение EPS, деленное на цену акции. Ставка доходности − это значение, обратное коэффициенту Р/Е, поэтому более высокая ставка доходности означает относительно более дешевую акцию, а более низкая ставка доходности − более дорогую. Бывает также полезно сравнить ставку доходности с доходностью 10- или 30-летних облигаций Казначейства, чтобы получше понять, насколько дорога или дешева конкретная акция.

Ставка доходности = 1 / (коэффициент Р/Е) = EPS / (Цена акции)

Еще одной полезной вариацией выступает коэффициент PEG. Высокое значение Р/Е обычно означает, что рынок ожидает от компании быстрого роста прибылей в будущем. Это означает, что основной потенциал прибыльности компании расположен именно в будущем. А это в свою очередь ведет к тому, что рыночная стоимость компании (которая отражает все эти будущие ожидаемые прибыли) весьма велика по отношению к текущим прибылям.

Коэффициент PEG позволяет определить, не зашел ли коэффициент P/E слишком далеко в оценке будущего. Коэффициент PEG дает вам представление о том, сколько инвесторы платят за рост компании. Коэффициент PEG - это будущее значение коэффициента P/E, деленного на ожидаемую ставку роста прибыли компании в ближайшие пять лет, определенную через консенсусный прогноз аналитиков. К примеру, если компания имеет значение будущего P/E в размере 20 при ожидаемом росте годовой прибыли в 10% в год, значение коэффициента PEG для этой компании будет равно 2. Чем более высокое значение принимает коэффициент PEG, тем более относительно дорогими являются исследуемые акции.

PEG = (Будущее значение Р/Е) / (Темп годового роста EPS в ближайшие 5 лет)

Как и в случае с другими коэффициентами, PEG надо использовать с осмотрительностью. В своем расчете он опирается на два предположения аналитиков: прибыль в будущем году и годовые темпы роста прибыли в ближайшие пять лет, и таким образом вдвойне подвержен воздействию слишком оптимистичных и слишком пессимистичных настроений аналитиков. В добавок, в случае прогнозируемого нулевого роста, этот коэффициент теряет всякое значение.

Коэффициент «Цена / Продажи»

Коэффициент «Цена / Продажи», или P/S , определяется схожим образом с коэффициентом P/E , с той лишь разницей, что в знаменателе используется значение выручки, а не прибыли. Его важность для инвестора состоит в том, что он базируется на объеме продаж, то есть на таком показателе, которым гораздо более сложно манипулировать и при вычислении которого используется гораздо менее допущений, чем при вычислении прибыли. Кроме того, поскольку продажи обычно бывают более стабильными, нежели прибыль, коэффициент P/S может быть хорошим инструментом для определения компаний, подверженных цикличным колебаниям.

P/S = (Цена акции) / (Выручка на одну акцию) = (Рыночная капитализация) / (Объем продаж)

Используя коэффициент P/S, необходимо помнить, что доллар прибыли имеет всегда одну и ту же ценность, вне зависимости от того, какой объем продаж его породил.

Используя этот коэффициент, необходимо помнить, что доллар прибыли имеет всегда одну и ту же ценность, вне зависимости от того, какой объем продаж его породил. Имеется в виду, что один доллар продаж в компании с высоким уровнем рентабельности стоит больше, чем один доллар продаж в компании с низким уровнем рентабельности. А это ведет к необходимости сравнивать компании с помощью этого коэффициента только в рамках одного сектора или секторов со схожими характеристиками.

Чтобы понять различия между разными секторами экономики, давайте сравним продуктовый магазин с производством медицинского оборудования. У продовольственных магазинов торговая наценка обычно не превышает нескольких центов на один доллар, что приводит к коэффициенту P/S в размере 0,5, одному из самых низких среди всех отраслей промышленности. Чтобы создать один доллар прибыли, магазинам необходим огромный объем продаж, поэтому для инвесторов большие объемы продаж в этой индустрии являются чем-то привычным.

В то же время, рентабельность производителей медицинского оборудования гораздо выше. Для того, чтобы создать один доллар прибыли, таким производителям совсем не нужны космические объемы продаж. Неудивительно, что показатель P/S у таких компаний колеблется в районе 5,0. Таким образом, розничная сеть со значением P/S в 2,0 будет выглядеть крайне переоцененной, а производитель медицинского оборудования с таким же значением P/S будет оценён чертовски дёшево.

Коэффициент «Цена / Балансовая стоимость»

Еще одним распространенным способом оценки компании выступает коэффициент «Цена акции / Балансовая стоимость компании» (P/B ), который соотносит рыночную стоимость акций компании с балансовой стоимостью акционерного капитала из последнего балансового отчета компании. Балансовая стоимость может быть представлена как то, что осталось бы для распределения между акционерами при ликвидации компании, если бы компания прекратила все свои операции, расплатилась со своими кредиторами и получила всё причитающееся со своих дебиторов.

Балансовая стоимость на одну акцию = (Общий акционерный капитал) / (Количество акций в обращении)

P/B = (Цена акции) / (Балансовая стоимость на одну акцию) = (Рыночная капитализация / (Общий акционерный капитал)

Как и у всех других коэффициентов, у этого есть свои ограничения. К примеру, балансовая стоимость может не совсем аккуратно отображать стоимость компании, особенно, если фирма владеет значительным количеством нематериальных активов, таких как торговые марки, рыночная доля и другие рыночные преимущества. Самые низкие значения этого коэффициента обычно встречаются в самых капиталоёмких отраслях, таких как коммунальное хозяйство и розница, в то время как самые высокие значения бывают у производителей лекарств и потребительских товаров, где значение нематериальных активов гораздо более важно.

Коэффициент P/B также связан с показателем возврата на капитал, который представляет собой чистую прибыль, деленную на акционерный капитал. Если взять две одинаковых компании, та из них, у которой выше возврат на капитал, будет иметь и более высокое значение P/B. Высокое значение P/B не должно обязательно отталкивать инвестора, особенно если компания последовательно приносит высокий возврат на капитал.

Коэффициент «Цена / Денежный поток»

Этот коэффициент используется значительно реже тех, которые были освещены ранее. Он вычисляется схожим с коэффициентом P/Е образом, но с использованием в знаменателе операционного денежного потока вместо чистой прибыли.

P/CF = (Цена акции) / (Операционный денежный поток на одну акцию)

Показатель денежного потока труднее поддается бухгалтерским уловкам, нежели показатель прибыли, поскольку он отражает реальные деньги, а не бумажные значения. Этот коэффициент может быть полезен при анализе фирм из таких отраслей, как коммунальное хозяйство или кабельные коммуникации, у которых поступление денежных средств может значительно превышать прибыль. Он так же может использоваться в случае, если множество одномоментных списаний привело к тому, что показатель P/E стал отрицательным.

Дивидендная доходность

Как уже говорилось, есть два способа заработать деньги на покупке акций: прирост капитала, когда акции дорожают в цене, и дивидендные выплаты. Дивиденды − это выплаты компаний напрямую своим акционерам.

Дивидендная доходность была важным показателем оценки компаний на протяжении многих лет. Показатель дивидендной доходности равен сумме годовых дивидендов компании, деленной на цену её одной акции. Если компания выплатила за год 2 доллара при цене акции в 100 долларов, её дивидендная доходность составляет 2%. Если цена акции упадёт до 50 долларов, то её дивидендная доходность возрастёт до 4%. При прочих равных, дивидендная доходность падает, когда растёт цена акции.

Дивидендная доходность = (Годовая сумма дивидендов на одну акцию) / (Цена акции)

Акции с высокой дивидендной доходностью обычно принадлежат зрелым компаниям с незначительными возможностями резкого роста. Экономические причины состоят в том, что компании не могут найти подходящих объектов для инвестиций в своей отрасли и поэтому предпочитают выплачивать заработанные деньги напрямую акционерам. К таким акциям обычно относят акции компаний коммунального хозяйства, но их можно также найти и среди отраслей роста, вроде фармацевтической промышленности.

После многих лет ориентации исключительно на рост курсовой стоимости акций, дивиденды опять начинают попадать в центр внимания инвесторов. Одной из причин выступает недавнее изменение в налоговой системе США, понизившей налог на дивиденды.

Компании с наилучшими акциями с высокой дивидендной доходностью обладают также стабильными положительными денежными потоками, здоровыми балансами и относительно стабильным бизнесом. Кроме того, стоит также обратить внимание на историю дивидендных выплат в каждой конкретной компании за последние, скажем, 50 лет.

Подводя итоги

Мы разобрались с тем, как вычисляются многие из распространенных аналитических коэффициентов. Но помимо формул расчета необходимо понимать природу финансовых показателей, которые лежат в основах этих формул, а также потенциальные ограничения использования тех или иных коэффициентов. Из приятных новостей: при долгосрочном инвестировании значения этих коэффициентов перемещаются на второй план.

При подготовке годовой бухгалтерской отчетности у бухгалтеров организаций, обыкновенные акции которых обращаются (либо готовятся к размещению) на открытом рынке, могут возникнуть трудности с расчетом показателей «базовая прибыль (убыток) на акцию» и «разводненная прибыль (убыток) на акцию». Рассмотрим, как правильно их определить и какую информацию раскрыть в отчетности согласно МСФО (IAS) 33 «Прибыль на акцию».

Показатели «базовая прибыль (убыток) на акцию» и «разводненная прибыль (убыток) на акцию» характеризуют, насколько эффективно предприятие использует средства, инвестированные в него, поэтому имеют большое значение для пользователей отчетности: акционеров, потенциальных покупателей, кредитных организаций. Данные показатели отражаются в отчете о финансовых результатах (п. 69 IAS 33 «Прибыль на акцию», введен в действие на территории РФ приказом Минфина России от 25.11.2011 № 160н).

Понятия

Прежде чем приступить к расчетам показателей «базовая прибыль (убыток) на акцию» и «разводненная прибыль (убыток) на акцию», раскроем значения терминов, которые нам пригодятся в дальнейшем. Они приведены в п. 5—8 МСФО (IAS) 33.

Обыкновенная акция - это долевой инструмент, по которому дивиденды выплачиваются из части прибыли, оставшейся после уплаты твердого процента обладателям привилегированных акций, то есть в виде процента, зависящего от величины прибыли.

Условно выпускаемые обыкновенные акции - это обыкновенные акции, выпускаемые для бесплатного размещения или реализации за незначительное денежное или иное возмещение при условии выполнения определенных требований, оговоренных в договоре о выпуске акций при выполнении определенных условий.

Потенциально простые акции - контракты, которые могут быть конвертированы в обыкновенные акции, такие как опционы на продажу (контракты, дающие владельцу право на продажу обыкновенных акций по определенной цене в течение того или иного периода), варранты (финансовые инструменты, дающие владельцу право на покупку обыкновенных акций), программы участия работников в прибыли, дающие право на обыкновенные акции, и другие.

Бесплатные акции - акции, выпуск или изъятие которых существенно не изменяет чистые активы компании (дробление или объединение акций, капитализация, продажа по цене, значительно ниже рыночной).

Кумулятивная акция - акция, по которой происходит накопление неполученных дивидендов.

Разводнение - это уменьшение прибыли или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены, или что обыкновенные акции были выпущены после выполнения оговоренных условий.

Антиразводнение - это увеличение прибыли или уменьшение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены, или что обыкновенные акции были выпущены после выполнения оговоренных условий (тем не менее согласно п. 43 IAS 33 при расчете разводненной прибыли на акцию не предполагается такая конвертация, исполнение или иной выпуск потенциальных обыкновенных акций, которая оказала бы на прибыль на акцию антиразводняющий эффект).

Базовая прибыль на акцию: формула

Базовая прибыль на акцию (EPS) рассчитывается по формуле (п. 9, 10 IAS 33):

EPS = (ЧП - ПД) : СКА,

где ЧП - чистая прибыль (убыток) за период от всей и от продолжающейся деятельности (п. 12 IAS 33) после вычета налогов и неконтролируемых долей участия;

ПД - посленалоговые суммы дивидендов по привилегированным акциям материнского предприятия (п. 9 IAS 33), разницы, возникающие после погашения привилегированных акций, и другие аналогичные эффекты привилегированных акций, классифицированных как капитал, если они не включены в финансовые расходы, а также дивиденды по кумулятивным привилегированным акциям даже если дивиденды не объявлены (п. 14 а, b IAS 33);

СКА - средневзвешенное количество обыкновенных акций в обращении. Акции включаются в расчет с момента (п. 21 IAS 33), когда обладание ими позволит получить какое-либо возмещение (как правило, с момента их выпуска). Согласно п. 19-29 IAS 33, средневзвешенное количество обыкновенных акций, находящихся в обращении в течение периода, равно их количеству в обращении на его начало, скорректированному с учетом выкупленных или размещенных за период бумаг и умноженному на временной коэффициент.

Пример 1

Компания «Русь-торг» за 2013 отчетный год получила прибыль в размере 193 млн руб. Доля прибыли неконтролирующих акционеров составляет 10 млн руб. В отчетном периоде было объявлено о выплате дивидендов по некумулятивным привилегированным акциям на 3 млн руб., а по кумулятивным - на 5 млн руб. Держателям кумулятивных привилегированных акций за прошлый период выплатили 1 млн руб. в качестве дивидендов. Компания выкупила у владельцев свои привилегированные акции, сделав им тендерное предложение. Превышение справедливой стоимости возмещения, выплаченного держателям привилегированных акций, над балансовой стоимостью привилегированных акций составляет 2,5 млн руб. (согласно п. 16 IAS 33 сумма указанного превышения представляет собой прибыль держателей привилегированных акций и списывается за счет нераспределенной прибыли предприятия. Она вычитается при расчете прибыли или убытков, приходящихся на долю держателей обыкновенных акций материнского предприятия).

1 апреля 2013 г. было дополнительно выпущено 32 000 акций, а 1 июня 2013 г. выкуплено 20 000 шт.

1 сентября 2013 г. компанией продано 9000 акций, и 1 ноября 2013 г. по дополнительной эмиссии выпущено 19 000 шт.

Рассчитаем EPS базовую.

1. Определим числитель (ЧП – ПД). Получается 172,5 млн руб. (193 млн – 10 млн – 3 млн – 5 млн – 2,5 млн).

Обратите внимание: мы не включили в расчет выплаченные дивиденды за прошлый период в размере 1 млн руб. Согласно п. 14b IAS 33 они из прибыли не вычитаются.

2. Рассчитаем знаменатель - средневзвешенное количество обыкновенных акций в обращении (СКА). Он равен 198 500 шт. .

Кстати, СКА можно рассчитать и другим способом, корректируя на временной коэффициент, рассчитанный до конца года с момента изменения количества акций в обращении, только само изменение (выпущенные/выкупленные акции): СКА = 180 000+ 32 000 х 9: 12 – 20 000 х 7: 12 + 9000 х 4: 12 + 19 000 х 2: 12 = 198 500 шт.

Отметим, что взвешенный временной коэффициент может рассчитываться и в днях, а также округляться до степени, указанной в учетной политике (п. 20 IAS 33).

3. Определим показатель EPS. Он равен 869,02 руб. (172 500 000 руб. : 198 500 руб.).

Расчет базовой прибыли на акцию при наличии льготной эмиссии

Возможен выпуск обыкновенных акций или уменьшение количества обыкновенных акций в обращении без соответствующего изменения ресурсов предприятия. Примерами могут служить (п. 27 IAS 33):

Капитализация или бонусная эмиссия (иногда называемая выплатой дивидендов акциями);

Любая иная эмиссия, например выпуск прав для уже существующих держателей акций, обладающая свойствами бонусной;

Дробление акций;

А также обратное дробление (консолидация) акций.

При капитализации, бонусной эмиссии или дроблении акций обыкновенные акции распространяются между уже существующими держателями без дополнительного возмещения. Поэтому количество обыкновенных акций в обращении возрастает без увеличения ресурсов предприятия. Количество обыкновенных акций, находившихся в обращении до этого события, корректируется на пропорциональное изменение количества обыкновенных акций в обращении, как если бы это событие произошло в начале самого раннего из охватываемых отчетностью периодов. Например, при бонусной эмиссии в отношении два к одному количество обыкновенных акций в обращении до эмиссии умножается на три, чтобы получить новое количество обыкновенных акций, или на два, чтобы получить количество дополнительных обыкновенных акций (п. 28 IAS 33).

Если количество находящихся в обращении обыкновенных или потенциальных обыкновенных акций увеличивается в результате капитализации, бонусной эмиссии или дробления акций или уменьшается в результате обратного дробления акций, то рассчитанные базовая и разводненная прибыли на акцию за все охватываемые отчетностью периоды подлежат ретроспективной корректировке (п. 64 IAS 33).

Пример 2

На 1 января 2013 г. акционерный капитал компании состоял из 100 000 обыкновенных акций, находящихся в обращении.

1 мая 2013 г. было дополнительно выпущено 50 000 акций, а 1 августа 2013 г. произведена дополнительная льготная эмиссии акций: за пять в обращении - две дополнительных.

EPS предыдущего года составляет 1041,01 руб.

Данные о ЧП возьмем из примера 1. Итак, ЧП = 172,5 млн руб.

По льготной эмиссии выпущено: (100 000 шт. + 50 000 шт.) х х 2 шт. : 5 шт. = 60 000 шт.

Льготный коэффициент составит: (5 + 2) : 5 = 1,4. На него необходимо скорректировать количество акций в обращении за все предыдущие периоды (так как при дроблении не происходит изменения величины чистых активов организации, а просто изменяется количество) (п. 28 IAS 33).

СКА = 100 000 шт. х 4: 12 х 1,4 + (100 000 шт. + 50 000 шт.) х 3: 12 х 1,4 + (100 000 шт. + 50 000 шт. + 60 000 шт.) х 5: 12 = 186 670 шт.

EPS = 172 500 000 руб. : 186 670 шт. = 924,09 руб.

EPS предыдущего периода пересчитанный = 1041,01 руб. : 1,4 = = 743,64 руб. (п. 64 IAS 33).

Расчет базовой прибыли на акцию при продаже акций по цене ниже рыночной

Выпуск обыкновенных акций при исполнении или конвертации потенциальных обыкновенных акций обычно не обладает чертами бонусной эмиссии. Это связано с тем, что цена эмиссии потенциальных обыкновенных акций обычно отражает их справедливую стоимость, что приводит к пропорциональному изменению имеющихся у предприятия ресурсов. Однако при выпуске прав цена исполнения нередко бывает меньше справедливой стоимости акций. Поэтому, как отмечено в п. 27 IAS 33, такой выпуск прав обладает чертами бонусной эмиссии (п. А2 приложения А IAS 33).

Если выпускаемые права предлагаются всем существующим держателям акций, то количество обыкновенных акций, используемое при расчете базовой и разводненной прибыли на акцию за все периоды до выпуска прав, принимается равным количеству обыкновенных акций, находившихся в обращении до этого выпуска, умноженному на следующий показатель (п. А2 приложения А IAS 33):

Справедливую стоимость на акцию непосредственно перед реализацией прав;

Теоретическую справедливую стоимость на акцию до реализации прав.

Теоретическая справедливая стоимость на акцию до реализации прав рассчитывается путем сложения агрегированной справедливой стоимости акции непосредственно перед реализацией прав и выручки от реализации прав и деления полученной суммы на количество акций в обращении после реализации прав. Если выпускаемые права будут до даты их реализации продаваться на открытом рынке отдельно от акций, справедливая стоимость оценивается по цене закрытия последнего дня, в который акции продавались вместе с правами (п. А2 приложения А IAS 33).

Пример 3

На 1 января 2013 г. у компании в обращении находилось 200 000 обыкновенных акций. 1 марта 2013 г. было дополнительно выпущено 40 000 акций в счет приобретения другой компании, и с этого же момента осуществляется контроль над ней в соответствии с IFRS 10 и IAS 27 (п. 22 IAS 33), а 1 июня 2013 г. произведена дополнительная льготная эмиссии акций: за четыре в обращении - одну дополнительную.

1 сентября 2013 г. осуществлен выпуск прав на приобретение десяти акций в обращении - трех акций по цене 1,5 руб. за штуку, а рыночная стоимость на эту дату составляла 2 руб./шт.

EPS предыдущего года составляет 840,54 руб.

ЧП материнской компании за 2013 г. составляет 180 млн руб.

Рассчитаем EPS базовую.

По льготной эмиссии выпущено: (200 000 шт. + 40 000 шт.) х 1 шт. : 4 шт. = 60 000 шт.

Льготный коэффициент составит: (4 шт. + 1 шт.) : 4 шт. = 1,25.

1. Определим теоретическую цену выпуска прав (ТЦВП). Рассчитаем этот показатель, предположив, что все права реализованы: до выпуска стоимость десяти акций составляла 10 шт. х 2 руб. = 20 руб. Дополнительно выпущено три акции по 1,5 руб. - на 4,5 руб. Следовательно, стало 13 акций (10 + 3) за 24,5 руб. (20 + 4,5), а ТЦВП = 24,5 руб. : 13 шт. = 1,88 руб./акция (п. 26-29 IAS 33).

Итак, ТЦВП равен 1,88 руб. на акцию.

2. Рассчитаем коэффициент выпуска прав (КВП) = 2 руб. : 1,88 руб.= 1,064.

3. Скорректируем все предыдущие выпуски на коэффициент выпуска прав. Другими словами, мы корректируем расчет на количество акций, которые выпущены без стоимости за счет меньшей по сравнению с рыночной цены с начала периода.

Для этого сначала определим, на сколько выпущенные акции увеличивают чистые активы компании. Получается [(200 000 шт. + + 40 000 шт. + 60 000 шт.) х 3 шт. : 10 шт.] х 1,5 руб. = = (300 000 шт. х 3 шт. : 10 шт.) х 1,5 руб. = 90 000 шт. х 1,5 руб.= = 135 000 руб. Такого же эффекта достигли бы 135 000 руб. : 2 руб.= = 67 500 шт. акций, проданные по рыночной стоимости. Значит, 22 500 шт. акций (90 000 – 67 500) выпущены безвозмездно, и их необходимо добавить в расчет.

Затем рассчитаем средневзвешенное количество акций (СКА).

200 000 шт. х 5: 4 х 1,064 х 2: 12 + (200 000 шт. + 40 000 шт.) х 5: 4 х 1,064 х 3: 12 + (200 000 шт. + 40 000 шт. + 60 000 шт.) х 1,064 х 3: 12 + (200 000 шт. + 40 000 шт.+ 60 000 шт. + + 300 000 шт. х 3: 10) х 4: 12 = 44 330 шт. + 79 800 шт. + 79 800 шт. + 130 000 шт. = 333 930 шт.

Рассчитаем EPS.

180 000 000 руб. : 333 930 шт. = 539,04 руб.

Определим EPS предыдущего периода пересчитанный.

840,54 руб. (EPS предыдущего года) : = 631,98 руб.

Разводненная (пониженная) прибыль на акцию

Разводненная прибыль на акцию - это показатель, указывающий акционерам, насколько их прибыль на акцию может измениться из-за изменений в структуре капитала при осуществлении не контролируемых ими операций с финансовыми инструментами.

Формула для расчета разводненной прибыли (убытка) на акцию в целом та же, что и для базовой, но прибыль (убыток), приходящаяся на долю держателей обыкновенных акций материнского предприятия, а также средневзвешенное количество акций в обращении корректируются на эффект от всех разводняющих потенциальных обыкновенных акций (п. 31-40 IAS 33).

ЧП корректируется на посленалоговые дивиденды и проценты, признанные за этот период в отношении разводняющих потенциальных обыкновенных акций, и на все прочие изменения доходов или расходов, которые могли бы быть вызваны конвертацией разводняющих потенциальных обыкновенных акций. Иными словами, предполагается, что если бы эти ценные бумаги были конвертированы, то компания не понесла бы соответствующих процентных расходов, и эта сумма, уменьшенная на налог на прибыль, добавляется к показателю ЧП.

СКА увеличивается на средневзвешенное количество дополнительных обыкновенных акций, которые оказались бы в обращении в случае конвертации всех разводняющих потенциальных обыкновенных акций (то есть при применении условной конвертации - допущении о том, что они уже конвертированы в начале отчетного периода или в момент выпуска в течение периода). Разводняющие потенциальные обыкновенные акции считаются конвертированными в обыкновенные акции в начале периода или, если позднее, то в день эмиссии потенциальных обыкновенных акций (п. 36 IAS 33).

Согласно п. 44 IAS 33, чтобы не допустить недооценки разводнения базовой прибыли на акцию, каждый выпуск или серия потенциальных обыкновенных акций рассматривается в порядке от наиболее разводняющих к наименее разводняющим.

Опционы и варранты на акции предоставляют их держателям право приобрести акции по фиксированной цене в течение определенного периода времени. Предполагается, что денежные средства, полученные от осуществления опционов и варрантов, направляются на приобретение собственных акций, а недостающее количество покрывается за счет дополнительного выпуска акций (п. А6-А9 приложения А IAS 33).

Расчет EPS разводненной

1) определить разводняющий эффект каждой ценной бумаги. Для этого надо поделить корректировку чистой прибыли на корректировку средневзвешенного количества акций в обращении, к которым приводит конвертация или исполнение прав по ценной бумаге;

2) ранжировать все ценные бумаги по влиянию на прибыль на акцию от наибольшего эффекта к наименьшему, то есть в порядке от наиболее разводняющих (с самой низкой прибылью на акцию) к наименее разводняющим (самой высокой прибылью на акцию);

3) рассчитать общую разводненную прибыль на акцию путем постепенного прибавления разводняющего эффекта от всех ценных бумаг в порядке согласно их разводняющему рангу или до той ценной бумаги, влияние которой станет антиразводняющим (такие ценные бумаги, согласно п. 43 IAS 33, в расчет EPS разводненной не берутся).

Пример 4

За 2013 отчетный год ЧП компании «Омега» составляет 10 млн руб. СКА равен 2,3 млн шт. Средняя цена акции за период равна 22 руб. Ставка налога на прибыль равна 20%. На начало года выпущено:

- 200 000 шт. опционов на акции (соотношение конвертации 1:1) по цене 17 руб.;

- 620 000 шт. конвертируемых восьмипроцентных облигаций (соотношение конвертации 1:1) номиналом 18 руб.;

- 240 000 шт. конвертируемых 15-процентных облигаций (соотношение конвертации 2:1) номиналом 19 руб.

Также 1 августа 2013 г. размещено 360 000 шт. конвертируемых 11-процентных облигаций (соотношение конвертации 3:1) номиналом 14 руб.

Рассчитаем разводненную EPS.

1. Определим EPS базовую. Она составит 4,35 руб. (10 000 000 руб. : 2 300 000 руб.).

2. Рассчитаем разводняющий эффект по каждому виду ценных бумаг.

Эффект разводнения по опционам = 0: (200 000 шт. – 200 000 шт. х 17 руб. : 22 руб.) = 0: 45 454 шт. = 0 руб. (изменение ЧП = 0, так как согласно п. 45 IAS 33 опционы и варранты не влияют на размер ЧП, а значение в знаменателе показывает разводняющий эффект от эмиссии по цене, ниже среднерыночной - п. 46 IAS 33).

Эффект разводнения по восьмипроцентным облигациям = 620 000 шт. х 18 руб. х 8% х (1 – 0,2) : 620 000 шт. = 714 240 руб. : 620 000 шт. = 1,52 руб.

Обратите внимание: значение (1 – 0,2) означает доход по процентам по конвертируемым облигациям за вычетом эффекта потенциального налогообложения. Если вместо облигаций будут конвертируемые привилегированные акции, то эффект налогообложения по дивидендам на такие акции не учитывается.

Эффект разводнения по 15-процентным облигациям = 240 000 шт. х 19 руб. х 15% х (1 – 0,2) : (240 000 шт. : 2) = 547 200 руб. : 120 000 шт. = 4,56 руб. (это значение больше EPS базовой, которая равна 4,35 руб. Значит, облигации приводят к антиразводнению, поэтому исключаем их далее из расчета).

Эффект разводнения по 11-процентным облигациям = 360 000 шт. х 14 руб. х 11% х 5: 12 х (1 – 0,2) : (360 000 шт. : 3 х 5: 12) = 184 800 руб. : 50 000 шт. = 3,7 руб.

Ранг ценных бумаг (в порядке расчета): 1, 2, 4 (исключаем), 3.

3. Рассчитаем ЕPS разводненную по каждому виду ценных бумаг.

По опционам: 10 000 000 руб. : (2 300 000 шт. + 45 454 шт.) = 4,26 руб.

По восьмипроцентным облигациям: (10 000 000 руб. + 714 240 руб.) : (2 300 000 шт. + 45 454 шт. + 620 000 шт.) = 3,61 руб.

По 11-процентным облигациям: (10 000 000 руб. + 714 240 руб. + 184 800 руб.) : (2 300 000 шт. + 45 454 шт. + 50 000 шт.) = = 4,55 руб. (антиразводнение).

Таким образом, EPS разводненная общая = 3,61 руб.

Информация о базовой прибыли на акцию в отчетности

Предприятия в своей отчетности должны представить информацию о показателях базовой и разводненной прибыли на акцию по все классам акций (п. А13, А14 приложения А IAS 33) и за все периоды, за которые представляется отчет о прибылях и убытках (п. 66-69 IAS 33). Кроме того, необходимо раскрыть информацию (п. 70-73А IAS 33):

- о величине чистой прибыли и средневзвешенном количестве обыкновенных акций, использованных при расчетах базовой и разводненной прибыли на акцию;

- финансовых инструментах, которые в будущем могут иметь разводняющий, но в данном периоде имели антиразводняющий эффект;

- операциях, осуществляемых с обыкновенными акциями или потенциальными обыкновенными акциями, которые происходят после отчетной даты и которые привели бы к значительному изменению числа обыкновенных акций или потенциальных обыкновенных акций, находящихся в обращении по состоянию на конец периода, если бы такие операции произошли до окончания отчетного периода;

- других методах вычисления дополнительных показателей прибыли на акцию, отличных от указанных в IAS 33, при наличии таких показателей в отчете о прибылях и убытках.

(1 оценок, в среднем: 5,00 из 5)

(1 оценок, в среднем: 5,00 из 5)